Als nächstes werden wir versuchen, eine Abzinsungskurve für die schwedische Krone zu erstellen.

Dieser Beitrag ist eine angepasste Version meiner dritten Videovorlesung " Building the Discount Curve " im Rahmen des Finmath for Fintech-Kurses.

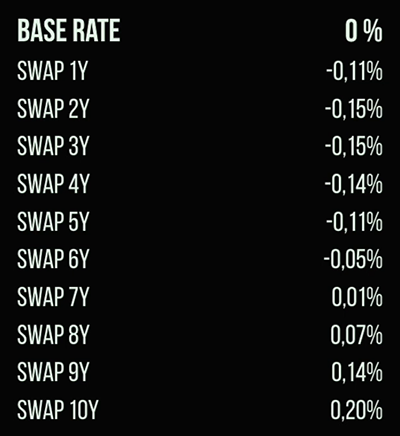

Unsere Abzinsungskurve für die Krone sind also die Übernachtungspreise für jeden Tag. Das erste, was wir wissen, ist der sogenannte Basiszinssatz - der Zinssatz für Short-Einlagen (Kredite). Darüber hinaus sind Swaps zwischen einem Jahr und dreißig Jahren bekannt. Zur Veranschaulichung der Methode zeichnen wir eine Kurve bis zu zehn Jahren. Die aktuellen Marktdatenwerte sind in diesem Bild zu sehen:

Um mit dem Zeichnen der Kurve zu beginnen, müssen wir einige Annahmen treffen.

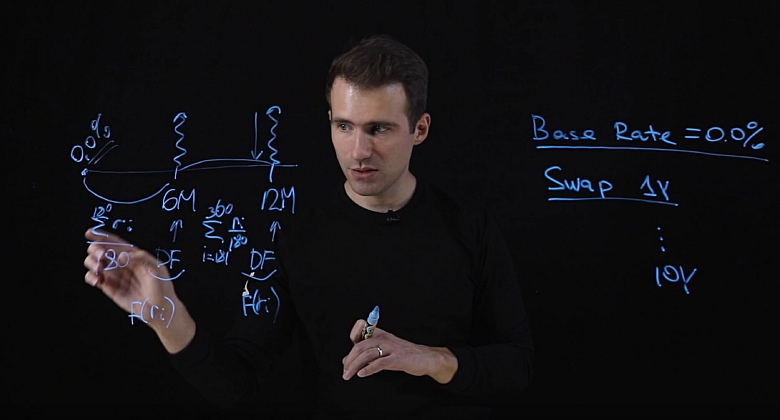

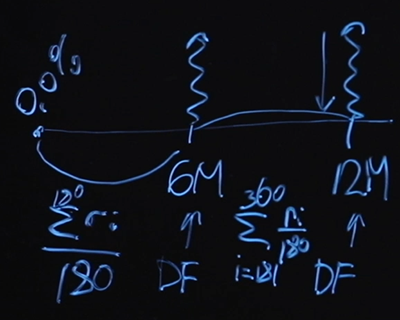

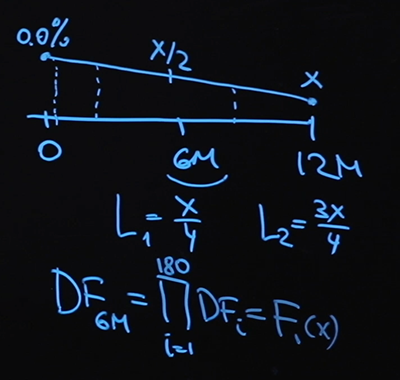

Nehmen wir der Einfachheit halber an, dass es sich bei unseren Swaps um feste Floating-Swaps handelt, bei denen alle sechs Monate regelmäßig Zahlungen getätigt werden. Unten sehen Sie das Diagramm für einen einjährigen Swap. Wir wissen, dass der Basiszinssatz zu Beginn null Prozent beträgt. Um den Fair-Swap-Preis zu berechnen, müssen wir den Wert des 6-Monats-Abzinsungsfaktors und des 12-Monats-Abzinsungsfaktors kennen. Was werden wir als schwebendes "Bein" haben? Angenommen, wir zahlen den durchschnittlichen Übernachtungswert für jeden der Bereiche. Das heißt, der Wert des schwebenden "Beins" beträgt bis zu sechs Monate - dies ist der durchschnittliche Übernachtungswert über 180 Tage. Das schwebende Bein für den 12-Monats-Punkt ist das gleiche, nur dass hier eine Summierung von Tag 181 bis Tag 360 erfolgt.

Diese Mittelungsmethode ist weithin bekannt. Es wird als Overnight-Index-Swap bezeichnet und wird sehr häufig in Marktprodukten verwendet. Das schwebende Bein wird hier als Durchschnitt über den Zeitraum definiert.

Wir kennen den Basiszinssatz und die Kosten des Swaps. Wenn wir die Formel für einen fairen Preis "frontal" schreiben, werden wir natürlich zu viele Unbekannte haben. Wir kennen den Abzinsungsfaktor für 6 Monate nicht, den Abzinsungsfaktor für 12 Monate, und wir kennen die Werte der Zinssätze nur für einen - den allerersten. Zu viele Unbekannte und nur eine Gleichung.

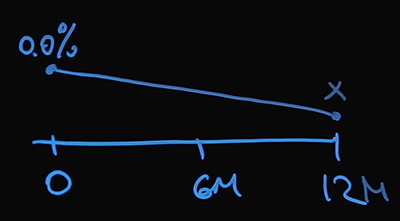

Die folgende Hypothese hilft uns bei der Lösung dieses Problems. Wir kennen den Zinssatz am Punkt Null - dies ist der Basiszinssatz. Wir gehen davon aus, dass sich unsere Zinssätze linear ändern. Lassen Sie uns den Wert des Zinssatzes zum Zeitpunkt von 12 Monaten als X bezeichnen.

Nach 6 Monaten ist es X / 2 (das arithmetische Mittel zwischen Null und X), und wir können den Wert des Zinssatzes an jedem beliebigen Tag ermitteln. Und es ist nicht schwierig, unseren variablen Zinssatz für die Punkte 6 und 12 Monate zu berechnen:

Kommen wir nun zu den Abzinsungsfaktoren. Wir verwenden eine Abzinsungskurve basierend auf dem Tagesgeldsatz. Daher ist der Abzinsungsfaktor zum Zeitpunkt von sechs Monaten das Produkt von 180 Abzinsungsfaktoren zu jedem Zeitpunkt, und dies wird offensichtlich eine Art Funktion von X sein. Der

Abzinsungsfaktor zum Zeitpunkt von 12 Monaten wird auf die gleiche Weise konstruiert, mit dem einzigen Unterschied, den ich brauche mehr Multiplikatoren. Dies wird auch eine Funktion von X sein

. Die Abzinsungsfaktoren werden also in X ausgedrückt, es gibt auch den ersten und zweiten Wert des variablen Zinssatzes. Fahren wir mit dem Schreiben der Gleichung fort. Wir kennen den Wert des Swap-Preises, sagen wir, er ist gleich P. Erinnern Sie sich an die Gleichung für den fairen Preis. Wir müssen P nach zwölf Monaten mit dem Abzinsungsfaktor multiplizieren und der folgenden Summe entsprechen:

Ich möchte Sie daran erinnern, dass der Abzinsungsfaktor für einen Tag nach folgender Formel bestimmt wird:

Dabei ist r i der Wert des Zinssatzes. Ich verwende die Zahl 360 unter der Annahme, dass ein Jahr 360 Tage hat (dies ist eine sehr verbreitete Konvention für Kalender). Zu jedem Zeitpunkt wissen wir, wie der Abzinsungsfaktor r i, ausgedrückt als X, durch lineare Interpolation ausgedrückt wird. Unsere Gleichung stellt sich mit nur einem Unbekannten heraus und kann mit numerischen Methoden gelöst werden. Wie das geht - siehe den Python-Code .

Wir wissen also, wie wir den Wert unserer Rate zum Zeitpunkt 1 Jahr ermitteln können. Unter der Annahme einer linearen Interpolation und basierend auf dem Swap-Wert, den wir vom Markt kennen, finden wir unseren Wert für X. Hier haben wir den ersten Abschnitt unserer Kurve dargestellt:

Um nun den Swap-Preis für zwei Jahre zu berechnen, benötigen wir den Wert zum Zeitpunkt 6 Monate, 12 Monate, 18 Monate und 2 Jahre. Wir werden genau die gleiche Annahme wie beim letzten Mal verwenden. Nennen wir den Wert der gewünschten Rate Y und verwenden wir auch die Annahme über die Interpolationslinie, um den zweiten Abschnitt der Kurve wiederherzustellen. So erreichen wir Schritt für Schritt das Ende - bis zu 10 Jahren.

Diese Methode wird als Bootstrap bezeichnet . Es ist nicht ideal oder das einzig richtige, aber es ist einfach genug zu implementieren und zu verstehen - Bootstrap eignet sich hervorragend als Startstufe.

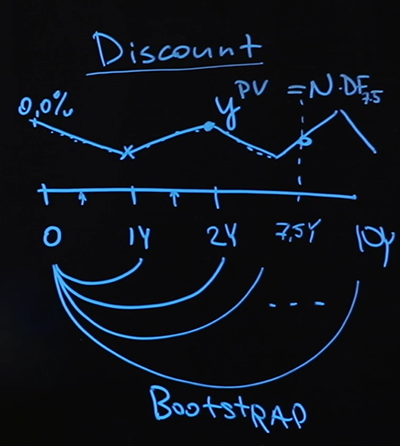

Wir haben die Rabattkurve gefunden. Was gibt es uns? Formal sind dies die Werte des Tagesgeldsatzes zu jedem Zeitpunkt in der Zukunft bis zu zehn Jahren. Sie fragen wahrscheinlich: "Wer braucht es?" In der Tat ist es schwierig, sich ein Szenario vorzustellen, in dem ein Kunde zu Ihnen kommt und sagt: "Ich möchte eine eintägige Einzahlung eröffnen, die in 567 Tagen beginnt." Dies ist eine ziemlich unverständliche Situation, und man sollte die konstruierte Kurve nicht in einer so direkten Form wahrnehmen.

Stellen wir uns vor, wir haben in Zukunft eine Zahlung, sagen wir siebeneinhalb Jahre. Frage: Woher kennen wir den aktuellen Wert?

Dies ist genau die Frage, die die Abzinsungskurve beantworten wird. Wir werden jeden Punkt der Kurve entlang gehen, den Rabattfaktor an jedem Punkt berechnen und unsere Reise an dem Punkt für siebeneinhalb Jahre beenden, den resultierenden Rabattfaktor finden, mit der Zahlung multiplizieren - dies wird ein ehrlicher Preis sein.

Das Modell, das ich verwendet habe, nämlich welche variablen Zinssätze ich genommen habe, wie ich Zwischenwerte interpoliert habe und im Allgemeinen die Tatsache, dass ich Interpolation gewählt habe, wurde sehr stark von meiner Art von Daten bestimmt. Ich hatte sehr wenig Daten - nur einen Basiszinssatz und Swap-Werte. Wenn mir mehr Daten zur Verfügung stehen oder diese anders sind, werde ich höchstwahrscheinlich das Modell ändern. Die Bootstrap-Methode (wenn Sie die Kurve zuerst in einem kurzen Abschnitt und dann immer weiter unter Verwendung der zuvor erhaltenen Werte zeichnen) gilt jedoch weiterhin.

Denken wir jetzt daran, dass wir zusätzlich zu den Abzinsungskurven LIBOR-Kurven (TIBOR, EURIBOR usw.) benötigen. Der Unterschied besteht darin, welche Tools wir unserem Modell zur Berechnung hinzufügen. Wir werden nach Verträgen suchen, die LIBOR enthalten, und auf ähnliche Weise mithilfe der Bootstrap-Methode die LIBOR-Kurve rekonstruieren.

Wenn Sie eine echte LIBOR-Kurve erstellen müssen, achten Sie sehr darauf, mit welchen Tools Sie sie erstellen, und bewerten Sie das verwendete Modell sorgfältig. In diesem Fall habe ich die Diskontierung über Nacht verwendet, aber es ist eine andere Methode erforderlich, um die LIBOR-Kurve zu erstellen. Höchstwahrscheinlich erfolgt die Diskontierung je nach Instrument alle drei oder sechs Monate. Wenn Sie über genügend Daten verfügen, können Sie eine LIBOR-Kurve, eine EURIBOR-Kurve, eine TIBOR-Kurve und andere zeichnen.

Wenn ein Kunde mit den Worten zu Ihnen kommt: „Ich möchte einen Zinsswap nicht für zehn Jahre, sondern für 134 Monate, in denen ich alle 25 Tage einen variablen LIBOR zahle“, ist dies kein Problem. Wir haben eine LIBOR-Kurve, wir verwenden die Interpolationsannahme, wir können den LIBOR-Wert an jedem Punkt wiederherstellen. Wir kennen den Wert der Abzinsungskurve an jedem Punkt, können auch alle Zahlungen berechnen und den Preis des festen "Beines" ermitteln, das diese variablen Zahlungen ausgleicht. So können Sie die fairen Preiswerte für absolut jedes Instrument finden, indem Sie mehrere Kurven zeichnen.

Gehen wir also noch einmal die Highlights durch. Ich nahm die verfügbaren Daten und formulierte einige Annahmen. Erstens der Zahlungsplan: Wie oft, wie oft zahlt jede Partei ein festes Bein und ein schwimmendes Bein. Zweitens, wie berechne ich den Einsatz auf das schwimmende Bein? Die dritte Annahme betrifft die lineare Wettinterpolation. Unter Verwendung aller drei dieser Annahmen formulierte ich mehrere nichtlineare Gleichungen, die ich numerisch löste. Jupyter Notebook finden Sie hier. Abeinander, beginnend mit dem kürzesten Segment von einem Jahr, dann zwei Jahren, drei usw., rekonstruierte ich die Kurve für ein Intervall von bis zu 10 Jahren. Dies ist meine Abzinsungskurve, mit der ich jedes Instrument bewerten kann. Diese Methode heißt Bootstrap: Das Segment der Kurve, das ich ganz am Anfang gezählt habe, verwende ich im zweiten Schritt, ansonstenWas ich im zweiten Schritt bekommen habe, benutze ich für den dritten Schritt und so weiter, bis die Kurve vollständig gebildet ist.

Ich hoffe, dass Sie jetzt nicht mehr im Thema variabler Zinssätze "schweben" und unter dem Zinssatz von Swaps Vanille finden. Sie können auch eine beliebige Kurve mit der Bootstrap-Methode erstellen.

Alle Artikel in dieser Reihe

- Geldwert, Zinsarten, Diskontierung und Terminkurse. Bildungsprogramm für einen Geek, Teil 1

- Anleihen: Kupon und Nullkupon, Renditeberechnung. Bildungsprogramm für einen Geek, Teil 2

- Anleihen: Risikobewertung und Anwendungsfälle. Bildungsprogramm für einen Geek, Teil 3

- Wie Banken voneinander leihen. Floating Rates, Zinsswaps. Bildungsprogramm für einen Geek, Teil 4

- Aufbau der Abzinsungskurve. Bildungsprogramm für einen Geek, Teil 5

- Was sind Optionen und wer braucht sie? Bildungsprogramm für einen Geek, Teil 6

- Optionen: Put-Call-Hover, Brownsche Bewegung. Bildungsprogramm für einen Geek, Teil 7