Dieser Beitrag ist eine angepasste Version meiner beiden kurzen Videovorträge „ Floating Rates and Benchmarks “ und „ Interest Swaps “ im Rahmen des Finmath for Fintech-Kurses.

# 1. Floating Rates und Benchmarks

Beginnen wir mit der Hauptfrage: Woher beziehen die Banken ihr Geld? Die Antwort liegt an der Oberfläche: Sie leihen bei anderen Banken. Dies wird als Interbanken-Kreditmarkt oder einfach als Interbankenmarkt bezeichnet . Große Organisationen geben in der Regel für kurze Zeit große Geldsummen - einen Tag, eine Woche, einen Monat. Stellen wir uns nun vor, Sie sind in einer großen Investmentbank, zum Beispiel in London. Zu welchem Prozentsatz könnten Sie heute Kredite aufnehmen?

Dies ist die Frage, die sich die British Bankers 'Association vor etwa 30 Jahren gestellt hat. Sie sammelten Antworten von wichtigen Akteuren, sortierten sie vom kleinsten zum größten, verwarfen die Margen und zählten den Durchschnitt. Dies wird als LIBOR - The London Interbank Offered Rate bezeichnet. LIBOR wird in fünf Währungen (Euro, Pfund Sterling, Dollar, Schweizer Franken und Yen) und sieben Tenören (in diesem Fall ist der Tenor übrigens keine Stimme in einer Oper, sondern in einem solchen Zeitraum) veröffentlicht - ein Tag, sieben Tage, ein Monat , zwei Monate, drei Monate, sechs Monate und zwölf Monate. Sieben Tenöre sind wie sieben Tage in der Woche. Insgesamt erhalten wir jeden Arbeitstag 35 Werte.

LIBOR , . , , LIBOR , .

Der LIBOR wird auch als Benchmark bezeichnet . Wie wir wissen, ist ein Benchmark eine Art Referenz. In diesem Fall ist die Benchmark der Zinssatz, der die Marktstimmung, die aktuelle Wirtschaftslage und andere Faktoren widerspiegelt.

Im Jahr 2018 erhielten der LIBOR und ein ähnlicher Benchmark- EURIBOR Aufträge im Gesamtwert von über 370 Billionen US-Dollar. Stimmen Sie zu, eine Summe mit 13 Nullen ist viel. Wir werden uns etwas später mit diesen Verträgen befassen, aber jetzt schauen wir uns den EURIBOR an.

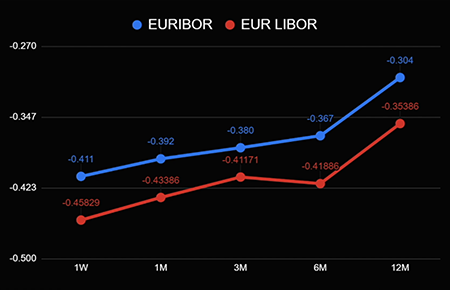

Ich denke, Sie haben bereits vermutet, dass dies der Euro Interbank Offered Rate ist - der Kurs, der in der Eurozone gebildet wird. Hier werden aufmerksame Leser fragen: "Gibt es einen Unterschied zwischen dem Euro-Kurs im LIBOR und dem Euro-Kurs im EURIBOR?" Natürlich gibt es Unterschiede. Schauen wir uns die Abbildung an.

Die Grafik zeigt, dass die Kurven ähnlich, aber immer noch unterschiedlich sind. Dies ist kein zufälliger Effekt eines Tages, sondern ein grundlegender Unterschied zwischen den beiden Zinssätzen, die sich auf den beiden Märkten bilden.

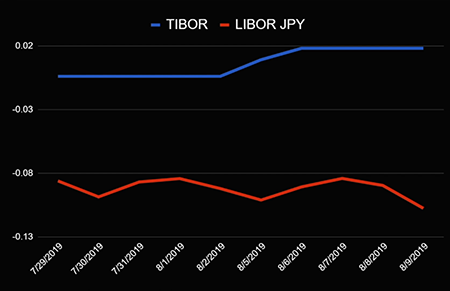

Lassen Sie uns jetzt etwa zehntausend Kilometer östlich vorspulen und uns in der Stadt Tokio befinden. Dort wird der Zinssatz gebildet, der als TIBOR - Tokyo Interbank Offered Rate bezeichnet wird . Wieder können wir LIBOR für Yen und TIBOR für Yen vergleichen und sehen, ob sie unterschiedlich sind.

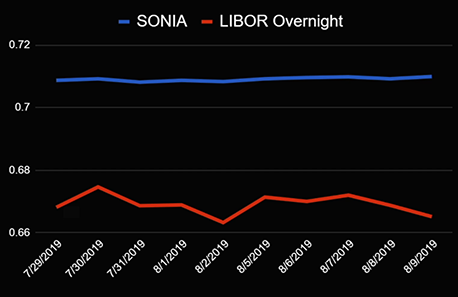

Welche Schlussfolgerung ziehen wir aus dem, was wir gesehen haben? Jeder Markt veröffentlicht seine eigene Rate: In London hat er seine eigene, in der europäischen Zone hat er seine eigene, in Japan hat er auch seine eigene. Aber lass uns zurück nach London springen. Es stellt sich heraus, dass es dort einen anderen Zinssatz gibt, der SONIA (Sterling Overnight Interbank Average Rate) genannt wird.. Es zeigt den durchschnittlichen Tagesgeldsatz auf dem Interbank-Pfund-Sterling-Markt. Denken Sie daran, dass LIBOR auch einen Übernachtungspreis hat. Vergleichen wir sie in der Grafik.

Dies sind Wetten, die in derselben Stadt für eine Währung, einen Tenor veröffentlicht werden. Aber sie sind unterschiedlich! Was ist der Grund?

LIBOR ist ein legendärer Zinssatz. Es ist nicht nur für die Tatsache bekannt, dass eine große Anzahl von Verträgen daran gebunden ist (wenn Sie sich erinnern, dass dies ein Betrag mit 13 Nullen ist), sondern auch für die Fakten der Benchmark-Manipulation. Es wurde bekannt, dass seit 2008 die Mitglieder des LIBOR-Gremiums, dh die Banken, die an der Umfrage teilgenommen und der Regulierungsbehörde Werte für Mittelwertbildung und Veröffentlichung zur Verfügung gestellt haben, den Zinssatz absichtlich überschätzt oder gesenkt haben. Der Skandal brach 2012 aus und endete für viele Banken mit Bußgeldern in Höhe von mehreren Millionen Dollar (einige Bußgelder erreichten eine Milliarde Euro). Der Markt erkannte, dass mit LIBOR etwas getan werden musste.

Schutz vor äußeren Einflüssen und LIBOR-Alternativen

Das erste, was geändert wurde, war die Berechnungsmethode. Vor dem Skandal wurde LIBOR einfach als arithmetisches Mittel angesehen. Stellen Sie sich vor, ich möchte LIBOR irgendwie beeinflussen. 16 Banken nehmen an der Umfrage teil, was bedeutet, dass die vier größten und vier kleinsten Werte verworfen werden und der Durchschnitt für die verbleibenden acht berechnet wird. Wenn ich meinen "fairen" LIBOR-Wert um + 0,08% ändere und der gesendete Wert nicht in die 25% des größten und 25% des kleinsten Wertes fällt, ändert sich der offizielle LIBOR-Wert um + 0,08% / 8 = +0,01 %.

Nach den entdeckten Manipulationen wurde die Rate unterschiedlich betrachtet. Es erschien das sogenannte Wasserfallmodell, das drei Schichten umfasst. Auf der ersten Ebene berücksichtigen Sie Ihre Transaktionen - Ebene 1: Transaktionsbasiert. Auf der nächsten Ebene berücksichtigen Sie die Marktbewegung und historische Transaktionen - Ebene 2: Abgeleitete Transaktionen. Und nur auf der dritten Ebene können Sie Ihr Expertenurteil hinzufügen - Level 3 Expertenurteil. Daher wurde LIBOR anders betrachtet und der Markt begann über Alternativen nachzudenken.

SONIA - der Tagesgeldsatz für das Pfund Sterling - ist eine solche Alternative. Es unterscheidet sich in der Berechnungsmethode.

SONIA ist der Durchschnitt für abgeschlossene Transaktionen auf dem Interbankenmarkt, dh er berücksichtigt zum einen alle Marktteilnehmer und zum anderen basiert er auf Transaktionen und nicht auf Expertenschätzungen. Dies ist also eine objektivere Bewertung des Marktes. Darüber hinaus ist es gegen die oben beschriebenen Manipulationen beständig.

Das Analogon von SONIA in der Eurozone ist EURONIA und in Russland - RUONIA. Das Analogon von LIBOR in Russland ist MosPrime Rate. Wenn Sie interessiert sind, können Sie anhand dieses Werts herausfinden, zu welchen Zinssätzen Banken in Moskau Kredite vergeben.

Zwischensummen

Wir haben also erfahren, dass es einen Interbankenmarkt gibt, auf dem sich Banken gegenseitig Geld leihen. Normalerweise wird dieses Geld zu einem variablen Zinssatz ausgegeben. Diese Kurse sind jeden Tag neu und wir nennen einige Benchmarks Benchmarks - LIBOR, TIBOR, EURIBOR, MosPrime Rate und andere. Diese Referenzzinssätze unterscheiden sich darin, wo sie generiert werden (welches Land, in welcher Stadt) und wie sie berechnet werden (z. B. wird der LIBOR in London durch eine Umfrage unter wichtigen Marktteilnehmern berechnet, und der EURONIA- oder RUONIA-Satz wird als Durchschnitt aller Transaktionen berechnet für einen bestimmten Tag). LIBOR und EURIBOR haben immer noch eine große Anzahl von Verträgen (mehr als 370 Billionen allein im letzten Jahr). Was diese Verträge sind, lesen Sie unten.

# 2. Zinsswaps

Wir haben also zwei Welten. Die erste ist die Bankenwelt, die zu variablen Zinssätzen operiert. Die zweite ist die Nichtbankenwelt, die zu festen Zinssätzen lebt. Stimmen Sie zu, wenn Sie zur Bank kommen und fragen: "Zu welchem Prozentsatz sind Sie bereit, mein Geld zu platzieren?", - Sie werden beantwortet: "LIBOR + 50 Basispunkte (Basispunkte)". Ist es viel oder wenig? Wenn ich ein Bankier wäre und sie mir sagen würden, dass mein Geld bei LIBOR + 50 Basispunkten platziert würde, würde ich sagen: "Ja, wir nehmen es jetzt und so viel wie möglich - das ist sehr profitabel." Aber für Sie bedeutet das nichts, es ist viel klarer für Sie zu hören: "Drei Prozent." Offensichtlich haben Banken sowohl Personen, die 3% verstehen, als auch Kunden, die den Ausdruck "LIBOR + 50 Basispunkte" verstehen.

, , interest rate swap (IRS). - .

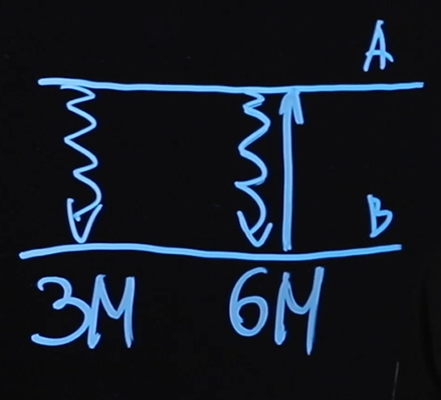

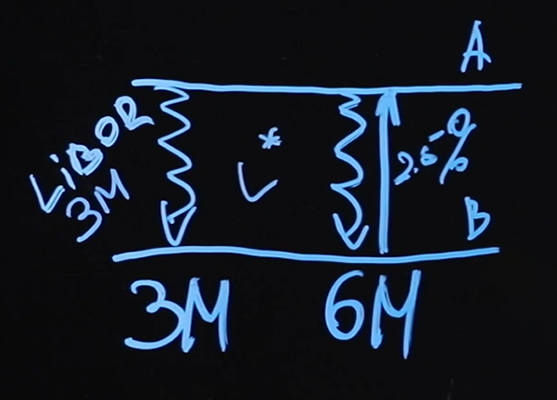

Mal sehen, wie der Vertrag funktioniert. Der Vertrag wird zwischen den beiden Parteien geschlossen - Seite A und Seite B. Seite A zahlt schwimmendes Bein, Seite B zahlt festes Bein. Wie oft sie dies tun, hängt von den Vertragsparametern ab.

Unsere Abbildung zeigt, dass Seite A alle drei Monate ein schwebendes "Bein" an Seite B und Seite B alle sechs Monate ein festes "Bein" an Seite A zahlt. Der Preis für dieses feste "Bein", dh wie hoch die Zinsen sein werden ( sagen wir 2,5%) - dies ist der Preis des Zinsswaps.

Was passiert auf diesen schwebenden "Beinen"? Hier wird der LIBOR bezahlt, höchstwahrscheinlich drei Monate.

Die erste variable Zahlung erfolgt nach drei Monaten zum heutigen LIBOR-Satz. Nach drei Monaten wird der neue LIBOR-Wert bekannt sein - dieser Wert bestimmt, wie viel zum Zeitpunkt von sechs Monaten gezahlt wird, und so weiter.

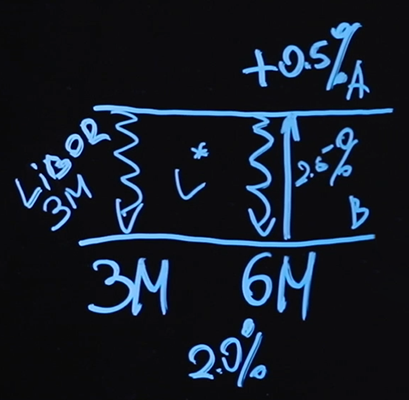

Wer schreibt dadurch schwarze Zahlen? Nehmen wir an, wir zahlen auf einem schwimmenden Bein zuerst 2,2% und dann 2,6%, und auf einem festen Bein erhalten wir 2,5%, insgesamt erhalten wir + 0,1% * N = - (2, 2% + 2,6%) / 2 * N + 2,5% * N, wobei N der Vertragsbetrag ist. Ein Vertrag mit einem solchen Zahlungsschema wird als Vanille-Tausch bezeichnet (was, wie Sie sich vorstellen können, nichts mit der Verwendung von Vanille als Gewürz zu tun hat).

Wie viele Verträge dieser Art werden ausgeführt? Laut Statistik gab es im ersten Halbjahr 2019 ungefähr 969.915 Transaktionen im Gesamtwert von 38 Billionen US-Dollar. Das heißt, das Volumen einer Transaktion beträgt 81 Millionen US-Dollar, was beeindruckend ist.

Kommen wir nun zu einer interessanten Frage wie dem Preis. Was kostet ein solcher Vertrag? Wir nennen das fairen Preis. Der Preis ist „fair“, da zum Zeitpunkt der Transaktion die schwebenden und festen Beine gleich sind.

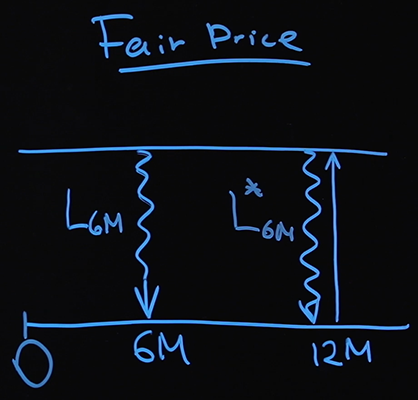

Stellen Sie sich einen trivialen Fall mit drei Zahlungen vor: zwei alle 6 Monate und eine alle 12 Monate. Natürlich sind echte Verträge viel komplizierter als unser System und bestehen normalerweise aus Dutzenden von Zahlungen.

Erinnern wir uns, woher die variablen Zahlungswerte stammen. Also haben wir uns heute auf den Vertrag geeinigt. Wir öffnen die Seite, auf der die LIBOR-Werte veröffentlicht werden, und sehen sie sich an. Nehmen wir heute an, LIBOR 6M L 6M = 2,2% - jetzt wissen wir genau, wie viel Geld eine Partei der anderen in sechs Monaten zahlen wird. Nach sechs Monaten werden wir uns erneut mit LIBOR 6M - L * 6M befassen . Auf einem festen Bein wird ein bestimmter Prozentsatz von P ausgezahlt, den wir nun berechnen.

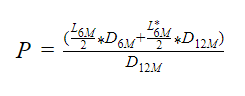

Denken Sie daran, dass zum Zeitpunkt der Transaktion beide Parteien der Ansicht sind, dass es keinen Unterschied gibt, ob Sie zwei variable oder eine feste Zahlung erhalten. Dies bedeutet Folgendes:

PV Fixed = PV Float

Schreiben wir PV (Present Value) für feste und schwebende Beine auf. Der Zinssatz wird mit dem Vertragsbetrag N multipliziert und mit dem Abzinsungsfaktor zum Zeitpunkt von 12 Monaten multipliziert.

PV Fixed = P * N * D 12m

Schreiben wir nun PV Float auf . Der Unterschied wird in einem Begriff sein.

Warum wird LIBOR 6M durch zwei geteilt? Der LIBOR wird in jährlichen Prozentsätzen angegeben. In unserem Beispiel wird das schwebende „Bein“ alle sechs Monate ausgezahlt. Es ist logisch, dass die jährliche Rate durch zwei geteilt wird.

Es ist nicht schwer, die Bedeutung von "fairem Preis" zu finden.

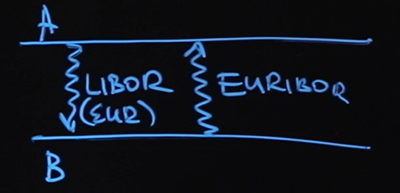

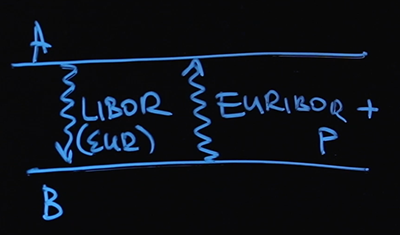

Wir müssen den LIBOR-Wert irgendwie kennen. Wir können den aktuellen Wert auf der Website anzeigen, aber woher können wir den Wert dieses Parameters in sechs Monaten erhalten? Ich schreibe die Abzinsungsfaktoren separat auf, ohne sie durch eine bekannte Formel zu beschreiben. Ich möchte eine klare Linie zwischen den LIBOR-Werten ziehen, von denen variable Zahlungen abhängen, und wie wir den Abzinsungsfaktor berechnen. Es werden zwei Kurven benötigt: eine Kurve für den LIBOR und eine Kurve für die Diskontierung. In vielen Lehrbüchern werden Sie auf Sätze stoßen, wie zum Beispiel "Wir werden nach LIBOR rabattieren" oder "Der Rabattfaktor ist gleich ... (ein Ausdruck mit LIBOR)". Was ist der Haken? Zusätzlich zu den einfachsten Vanille-Swaps (übrigens klingt die Antwort auf die Frage, warum es sich um "Vanille" handelt, wie "Weil es nichts Einfacheres als Vanilleeis gibt"), bei denen einerseits ein schwebendes "Bein" vorhanden ist, andererseits festgelegt ist:Es gibt Swaps, bei denen die Parteien nur schwimmende Beine austauschen. Zum Beispiel gibt es Seite A und Seite B. Einer zahlt LIBOR, der andere - EURIBOR. Dieser Kontrakt wird als Floating-Floating-Zinsswap bezeichnet.

Es ist klar, dass der LIBOR in Euro angegeben werden sollte (es gibt übrigens Verträge, bei denen eine Partei LIBOR USD zahlt und die andere - LIBOR EUR - dies ist ein währungsübergreifender Basisswap). Wenn wir den Empfehlungen des Lehrbuchs folgen und den LIBOR-Abzinsungsfaktor verwenden, haben wir tatsächlich zwei Sätze, deren Bedeutung identisch ist. Einer schwimmt, der in London gebildet wird, der andere schwimmt, der in der Eurozone gebildet wird. Und warum wir dem LIBOR mehr vertrauen sollten als dem EURIBOR, ist nicht ganz klar. In diesem Fall ist der Swap-Preis übrigens der kleine Prozentsatz, den wir dem EURIBOR hinzufügen.

In diesem Fall wird deutlich, dass es nicht sehr richtig ist, einen variablen Zinssatz als Benchmark zu verwenden und ihn dann abzuzinsen. Daher tritt das folgende Problem auf: Für diesen speziellen Swap müssen Sie die LIBOR-Kurve und die EURIBOR-Kurve berechnen und die Abzinsungskurve ermitteln. Die Abzinsungskurve ist die Kurve, entlang derer Sie Abzinsungsfaktoren berechnen, um Zahlungen von der Zukunft in die Gegenwart zu übertragen.

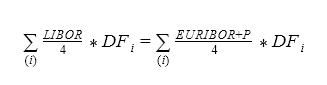

Wie berechnet man den "fairen Preis" für das Floating-Floating IRS? Der Ansatz ist genau der gleiche. Einerseits haben wir den LIBOR geteilt durch vier (weil drei Monate ein Viertel des Jahreszinssatzes sind), der mit dem Abzinsungsfaktor multipliziert werden muss. Dies entspricht dem Wert des EURIBOR zuzüglich des gleichen Preises P geteilt durch vier, multipliziert mit dem Abzinsungsfaktor. Für alle Zahlungen erfolgt eine Summierung.

Aus dieser Gleichung ist es leicht, P zu finden, das der "faire Preis" des Floating-Floating IRS ist.

Warum ist dieses Beispiel interessant? Er sagt uns, dass wir drei Kurven brauchen: die LIBOR-Kurve, die EURIBOR-Kurve und die Abzinsungskurve. Die grundlegenden Methoden zum Zeichnen von Kurven sind dieselben. Wir werden sie etwas später am Beispiel einer Abzinsungskurve betrachten. Lassen Sie uns in der Zwischenzeit zusammenfassen.

Summen tauschen

Wir haben gelernt, was ein Zinsswap ist. Es ist ein Produkt, an dem zwei Parteien beteiligt sind: eine zahlt ein festes Bein, die andere ein schwimmendes. Dies ist der einfachste Vanille-Tausch. Es gibt auch Situationen, in denen beide Parteien schwebende "Beine" (Floating-Floating-Swap) zahlen.

Allein mit den einfachsten Vanille-Swaps wurden Anfang 2020 mehr als eine halbe Million Transaktionen abgeschlossen. Im Durchschnitt beträgt das Volumen jeder Transaktion fast einhundert Millionen Dollar. Wir haben auch gelernt, wie man den "fairen Preis" eines Swaps berechnet. Wir haben es unter der Annahme berechnet, dass der PV des Floating Legs mit dem PV des Fixed Legs übereinstimmt, und wir haben diesen Preis als fair bezeichnet, da er für alle Parteien der Transaktion geeignet ist. Am Beispiel von Floating-Floating-Swaps haben wir festgestellt, dass wir manchmal mehrere Kurven erstellen müssen: Kurven für variabel verzinsliche Zinssätze und eine Kurve für die Diskontierung. Wir werden im nächsten Teil darüber sprechen, wie eine Abzinsungskurve erstellt wird.

Ich hoffe, dass Sie jetzt nicht mehr im Thema der variablen Zinssätze "schweben" und Vanille unter den Zinsswaps finden.

Andere Artikel in dieser Reihe :

-Geldwert, Zinsarten, Diskontierung und Terminkurse. Bildungsprogramm für einen Geek, Teil 1

- Anleihen: Coupon und Nullcoupon, Renditeberechnung. Bildungsprogramm für einen Geek, Teil 2

- Anleihen: Risikobewertung und Anwendungsbeispiele. Bildungsprogramm für einen Geek, Teil 3