Anmerkung

Maschinelles Lernen spielt eine wichtige Rolle bei der Verhinderung finanzieller Verluste in der Bankenbranche. Die vielleicht dringlichste Herausforderung bei der Prognose ist die Bewertung des Kreditrisikos (das Risiko eines Schuldenausfalls). Solche Risiken können zu Verlusten von Milliarden Dollar pro Jahr führen. Heutzutage sind die meisten Vorteile des maschinellen Lernens bei der Vorhersage des Kreditrisikos auf Entscheidungsbaummodelle zur Gradientenverbesserung zurückzuführen. Diese Vorteile nehmen jedoch ab, wenn sie nicht durch neue Datenquellen und / oder flexible High-Tech-Funktionen unterstützt werden. In diesem Artikel stellen wir unsere Versuche vor, einen neuen Ansatz für die Bewertung des Kreditrisikos mithilfe von Deep Learning zu entwickeln, der keine komplexe Überwachung beinhaltet und nicht auf neuen Modelleingaben beruht.Wir schlagen neue Methoden zum Abrufen von Kreditkartentransaktionen zur Verwendung mit tief wiederkehrenden und kausalen Faltungs-Neuronalen Netzen vor, die zeitliche Abfolgen von Finanzdaten ohne besondere Ressourcenanforderungen verwenden. Wir zeigen, dass unser sequentieller Ansatz für tiefes Lernen unter Verwendung eines temporären Faltungsnetzwerks das inkonsistente Referenzbaummodell übertroffen hat und erhebliche finanzielle Einsparungen und eine frühzeitige Erkennung des Kreditrisikos erzielt hat. Wir demonstrieren auch das Potenzial unseres Ansatzes für die Verwendung in einer Produktionsumgebung, in der die vorgeschlagene Abtasttechnik eine effiziente Speicherung von Sequenzen im Speicher ermöglicht und diese für ein schnelles Online-Training und eine schnelle Produktion verwendet.die zeitliche Abfolgen von Finanzdaten ohne besondere Ressourcenanforderungen verwenden. Wir zeigen, dass unser sequentieller Ansatz für tiefes Lernen unter Verwendung eines temporären Faltungsnetzwerks das inkonsistente Referenzbaummodell übertroffen hat und erhebliche finanzielle Einsparungen und eine frühzeitige Erkennung des Kreditrisikos erzielt hat. Wir demonstrieren auch das Potenzial unseres Ansatzes für die Verwendung in einer Produktionsumgebung, in der die vorgeschlagene Abtasttechnik eine effiziente Speicherung von Sequenzen im Speicher ermöglicht und diese für ein schnelles Online-Training und eine schnelle Produktion verwendet.die zeitliche Abfolgen von Finanzdaten ohne besondere Ressourcenanforderungen verwenden. Wir zeigen, dass unser sequentieller Ansatz für tiefes Lernen unter Verwendung eines temporären Faltungsnetzwerks das inkonsistente Referenzbaummodell übertroffen hat und erhebliche finanzielle Einsparungen und eine frühzeitige Erkennung des Kreditrisikos erzielt hat. Wir demonstrieren auch das Potenzial unseres Ansatzes für die Verwendung in einer Produktionsumgebung, in der die vorgeschlagene Abtasttechnik eine effiziente Speicherung von Sequenzen im Speicher ermöglicht und diese für ein schnelles Online-Training und eine schnelle Produktion verwendet.Erzielung erheblicher finanzieller Einsparungen und frühzeitiger Erkennung des Kreditrisikos. Wir demonstrieren auch das Potenzial unseres Ansatzes für die Verwendung in einer Produktionsumgebung, in der die vorgeschlagene Abtasttechnik eine effiziente Speicherung von Sequenzen im Speicher ermöglicht und diese für ein schnelles Online-Training und eine schnelle Produktion verwendet.Erzielung erheblicher finanzieller Einsparungen und frühzeitiger Erkennung des Kreditrisikos. Wir demonstrieren auch das Potenzial unseres Ansatzes für die Verwendung in einer Produktionsumgebung, in der die vorgeschlagene Abtasttechnik eine effiziente Speicherung von Sequenzen im Speicher ermöglicht und diese für ein schnelles Online-Training und eine schnelle Produktion verwendet.

KEYWORDS credit risk, tabular data, credit card transactions, recurrent neural networks, temporal convolutional networks

1.

, , , (, ). , [24].

(GBDTs), , [10]. , . , , , , . . -, , . -, . , - ( ) - , , (, [6]).

, , . , GBDT, , (TCN) . , , . - .

[9, 23], [3, 26] [1,19]. , , (RNN) TCN, . , , . , , , « » , / . , , -. - .

, , . , ( ) -. , . , , - .

2.

2.1.

, . , () 1,5 .

2.1.1. . . , , , () , 127 . : ( , . .) ( , . .). , . - .

2.1.2. . 15 , 2016 2017 . , 45 . , ( ) .

6 ( ) , 2017 2018 , . , . 2% . , - - , - , .

2.1.3. . , , . , . :

( / ) 10 , ;

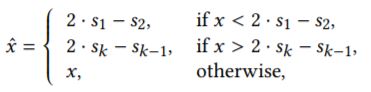

«» , , , ( GBDT), , , : (s1, s2, . . . , sk ), si > sj , for all i > j, :

x - , xˆ- ( . . 1);

• - [5];

• () , [18] :

;

1, :

G - , | G | - , k – -, ( k = 30), y - .

• , .

2.2.

. . , , - . , , , .

– . -, , - . -, , 11 . ( . 2). , ( 10 ).

. , – , , . , .

12 , . .

2.3.

, , GBDT . GBDT , . , ( TabNet) .

2.3.1 . (MLP) . MLP / . "" , MLP [13]. , , , .

2.3.2. TabNet. TabNet - , [2]. , . TabNet : . , . , , , (. 3). , , .

2.3.3. . , GBDT: . RNNS , .

long short-term memory (LSTM) RNN [14], RNN. , . RNN, zoneout [17]. , zoneout RNN. , , zoneout . zoneout , RNN . LSTM zoneout .4.

auf der Grundlage von 12-Monats-Transaktionsdaten.")

2.3.4 . RNN , , . , RNN [21]. , [4, 7, 11, 15, 20]. , , , RNNs. , . , t t (. . 5) [25].

, , , (TCN) [4]. , TCNS (), , , [27]. TCNS , , (. . 6), [12]. TCN , . deep TCN . 7.

2.4.

2.4.1. . , /, , SigOpt [8]. , - . , 5- MLP, 3- LSTM ( 2 LSTM ) 6- TCN ( 2 TCN 4 ). ( ~0,2).

2.4.2. . [16] [22]. - ( = 0,9, 0,999), , . - , .

2.4.3. . , . , 512 0,8, 1e-4, , .

2.4.4 . . , . ( = (2*AUROC) - 1). , , - . - .

3.

GBDT 1. ( 15 000 ) , .

")

, LSTM TCN, GBDT. MLP TabNet . , , LSTM TCN GBDT, , , . , , , , ( ).

3.1. . , , . , , .

LSTM TCN GBDT ( , , ) 2. , GBDT, -, ( 6 ), , , ( 7-12 ) ( 13-18 ), , .

3.2. . ( ). 8 , , , , , « » , . LSTM, TCN 12 , TCN LSTM . , , . , 2016 .

3.3. -. , , LSTM TCN -. , , 2017 . . 9, . , , . , .

ergab bessere Leistungsergebnisse im Vergleich zur Neuinitialisierung der Gewichte mit kleinen Zufallswerten vor dem Training.")

3.4. . TCN LSTM , . NVDIA Tesla V100, ~30 , TCN - 512 , ~50 LSTM. , TCN , , LSTM.

, LSTM , TCN. Bai et al. [4], LSTM / , . , TCN . , 1 , , ( 10 ). , , , , (TCN) (LSTM).

4. .

, , , . .

, . , TCN . , , -.

, , LSTM TCN. , GBDT , . , - ( ) .

- , , , , . , , . , .

[1] Peter Martey Addo, Dominique Guegan, and Bertrand Hassani. 2018. Credit

risk analysis using machine and deep learning models. Risks 6, 2 (2018), 38.

https://doi.org/10.3390/risks6020038

[2] Sercan O. Arik and Tomas Pfister. 2019. TabNet: Attentive Interpretable Tabular

Learning. (2019). arXiv:1908.07442

[3] Dmitrii Babaev, Alexander Tuzhilin, Maxim Savchenko, and Dmitrii Umerenkov. E.T.-Rnn: Applying deep learning to credit loan applications. In Proceedings of the ACM SIGKDD International Conference on Knowledge Discovery and Data Mining. 2183–2190. https://doi.org/10.1145/3292500.3330693

[4] Shaojie Bai, J. Zico Kolter, and Vladlen Koltun. 2018. An Empirical Evaluation of Generic Convolutional and Recurrent Networks for Sequence Modeling. (2018). arXiv:1803.01271

[5] George EP Box and David R Cox. 1964. An analysis of transformations. Journal of the Royal Statistical Society: Series B (Methodological) 26, 2 (1964), 211–243.

[6] Tianqi Chen and Carlos Guestrin. 2016. Xgboost: A scalable tree boosting system. In Proceedings of the 22nd ACM SIGKDD Unternational Conference on Knowledge Discovery and Data Mining. 785–794.

[7] Yann N Dauphin, Angela Fan, Michael Auli, and David Grangier. 2017. Language modeling with gated convolutional networks. In Proceedings of the 34th International Conference on Machine Learning. 933–941.

[8] Ian Dewancker, Michael McCourt, and Scott Clark. 2015. Bayesian Optimization Primer.

[9] Dmitry Efimov, Di Xu, Alexey Nefedov, and Archana Anandakrishnan. 2019. Using Generative Adversarial Networks to Synthesize Artificial Financial Datasets. In 33rd Conference on Neural Information Processing Systems, Workshop on Robust AI in Financial Services.

[10] Jerome H. Friedman. 2001. Greedy function approximation: A gradient boosting machine. Annals of Statistics 29, 5 (2001), 1189–1232. https://doi.org/10.2307/ 2699986

[11] Jonas Gehring, Michael Auli, David Grangier, Denis Yarats, and Yann N Dauphin. Convolutional sequence to sequence learning. In Proceedings of the 34th International Conference on Machine Learning. 1243–1252.

[12] Kaiming He, Xiangyu Zhang, Shaoqing Ren, and Jian Sun. 2016. Identity mappings in deep residual networks, Vol. 9908 LNCS. Springer Verlag, 630–645. https://doi.org/10.1007/978-3-319-46493-0_38 arXiv:1603.05027

[13] Geoffrey E Hinton, Nitish Srivastava, Alex Krizhevsky, Ilya Sutskever, and Ruslan R Salakhutdinov. 2012. Improving neural networks by preventing coadaptation of feature detectors. arXiv:1207.0580 (2012).

[14] Sepp Hochreiter and Jürgen Schmidhuber. 1997. Long Short-Term Memory. Neural Computation 9, 8 (1997), 1735–1780. https://doi.org/10.1162/neco.1997.9. 8.1735

[15] Nal Kalchbrenner, Lasse Espeholt, Karen Simonyan, Aaron van den Oord, Alex Graves, and Koray Kavukcuoglu. 2016. Neural machine translation in linear time. arXiv preprint arXiv:1610.10099 (2016).

[16] Diederik P Kingma and Jimmy Ba. 2014. Adam: A method for stochastic optimization. arXiv preprint arXiv:1412.6980 (2014).

[17] David Krueger, Tegan Maharaj, János Kramár, Mohammad Pezeshki, Nicolas Ballas, Nan Rosemary Ke, Anirudh Goyal, Yoshua Bengio, Aaron Courville, and Chris Pal. 2017. Zoneout: Regularizing rnns by randomly preserving hidden activations. In Proceedings of the 5th International Conference on Learning Representations. arXiv:1606.01305

[18] Christopher D Manning, Prabhakar Raghavan, and Hinrich Schütze. 2008. Introduction to information retrieval. Cambridge University Press. 234–265 pages.

[19] Loris Nanni and Alessandra Lumini. 2009. An experimental comparison of ensemble of classifiers for bankruptcy prediction and credit scoring. Expert Systems with Applications 36, 2 (2009), 3028–3033. https://doi.org/10.1016/j.eswa. 2008.01.018

[20] Aaron van den Oord, Sander Dieleman, Heiga Zen, Karen Simonyan, Oriol Vinyals, Alex Graves, Nal Kalchbrenner, Andrew Senior, and Koray Kavukcuoglu. Wavenet: A generative model for raw audio. arXiv preprint arXiv:1609.03499 (2016).

[21] Razvan Pascanu, Tomas Mikolov, and Yoshua Bengio. 2013. On the difficulty of training recurrent neural networks. In Proceedings of the 30th International Conference on Machine Learning. 1310–1318.

[22] Lutz Prechelt. 1998. Early stopping-but when? In Neural Networks: Tricks of the trade. Springer, 55–69.

[23] Abhimanyu Roy, Jingyi Sun, Robert Mahoney, Loreto Alonzi, Stephen Adams, and Peter Beling. 2018. Deep learning detecting fraud in credit card transactions. In Proceedings of the Systems and Information Engineering Design Symposium,129–134. https://doi.org/10.1109/SIEDS.2018.8374722

[24] Lyn C Thomas, David B Edelman, and Jonathan N Crook. 2002. Credit scoring and its applications. SIAM.

[25] Alex Waibel, Toshiyuki Hanazawa, Geoffrey Hinton, Kiyohiro Shikano, and Kevin J Lang. 1989. Phoneme recognition using time-delay neural networks. IEEE transactions on acoustics, speech, and signal processing 37, 3 (1989), 328–339.

[26] Chongren Wang, Dongmei Han, Qigang Liu und Suyuan Luo. 2018. Ein Deep-Learning-Ansatz für die Kreditbewertung von Peer-to-Peer-Krediten unter Verwendung des Aufmerksamkeitsmechanismus LSTM. IEEE Access 7 (2018), 2161-2168.

[27] Fisher Yu und Vladlen Koltun. 2016. Multiskalige Kontextaggregation durch erweiterte Faltungen. In Proceedings der 4. Internationalen Konferenz über lernende Repräsentationen. arXiv: 1511.07122