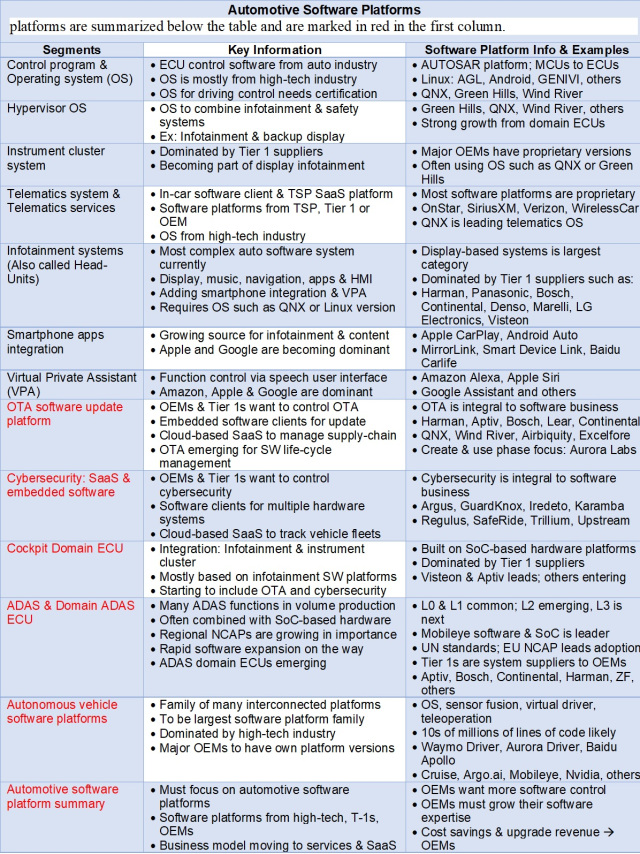

Die ersten sieben Einträge in dieser Tabelle wurden in einem früheren Artikel behandelt . Die übrigen Softwareplattformen sind zusammengefasst und in der ersten Spalte rot markiert.

Hinweis: AUTOSAR = AUTomotive Open System ARchitecture; AGL = Automotive Grade Linux; CS = Cybersicherheit; ECU = Elektronisches Steuergerät; NCAP = European New Car Assessment Program; SoC = Systeme auf einem Chip; SW = SW; TSP = Telematikdienstleister; UN = UN.

Autohersteller brauchen intelligente Softwarestrategien. Die wachsende Menge an Softwarefunktionalität in neuen Automodellen erfordert, dass die Hersteller ihre Fähigkeiten in diesem Bereich verbessern, und dennoch fehlt in der Automobilindustrie etwas.

Software-Know-how und Erfahrung werden zu Schlüsselkompetenzen, die in der Automobilindustrie fehlen. Die wachsende Menge an Softwarefunktionalität in neuen Automodellen erfordert, dass OEMs, Tier-1-Anbieter und Softwareentwickler ihre Fähigkeiten verbessern. Die Entwicklung von Softwareplattformen ist eine notwendige Strategie, um mit dem Softwareboom Schritt zu halten, der durch die gestiegene Nachfrage nach vernetzten Fahrzeugen, Infotainmentsystemen für mehrere Anwendungen und mehreren ADAS-Funktionen ausgelöst wird.

In diesem Artikel fasse ich meinen Überblick über die Herausforderungen und Chancen in der Automobilindustrie zusammen. Dazu werden wir Softwareplattformen für die Automobilindustrie, Marktbedingungen und Technologietrends berücksichtigen. Dies ist der dritte in einer Reihe von Artikeln, die im Laufe eines Monats veröffentlicht wurden und sich alle auf Softwareplattformen konzentrierten.

Lassen Sie mich zunächst die aktuelle Marktlage für aktuelle Softwareplattformen in der Automobilindustrie zusammenfassen - dazu wird die obige Tabelle vorgestellt.

Over-the-Air-Softwareplattformen

Die OTA-Technologie (Over the Air Software Update) stammt aus der High-Tech-Industrie, und solche Systeme werden zu einem integralen Bestandteil des Marktes für Automobilsoftware. Für die Automobilindustrie ist es besonders wichtig, mit Schlüsselplattformen zu arbeiten, die drahtlos aufgerüstet werden können - und Tier-1-Zulieferer müssen in diesem Markt führend sein.

Harman (in Verbindung mit den Akquisitionen von Red Bend und Symphony-Teleca im Jahr 2015) ist der führende Anbieter von drahtlosen Systemen. Nach dem Kauf von Movimento im Jahr 2017 trat Aptiv in dieses Marktsegment ein. Es gibt auch eine Reihe anderer Tier-1-Anbieter, die OTA-Lösungen durch Akquisitionen oder Partnerschaften mit High-Tech-Anbietern anbieten. Diese Aufstellung umfasst GM, Ford, BMW und Tesla, und andere OEMs werden möglicherweise in Zukunft hinzukommen. Die Software-Updates von Tesla basieren auf Lösungen von Harman. Tesla ist führend im OTA-Bereich - das Unternehmen veröffentlicht derzeit jedes Jahr etwa 10 wichtige Updates für seine Steuergeräte (ohne zahlreiche Updates für das Autopilotsystem).

Einige Autohersteller entwickeln ihre eigenen OTA-Plattformen und kombinieren in der Regel ihr eigenes Know-how und die verfügbaren Technologien aus vorhandenen Lösungen. Die Redbend OTA-Softwareplattform von Harman gilt als führend bei Remote-Software-Updates für die Automobilindustrie.

Es gibt jetzt auch eine neue drahtlose Upgrade-Technologie, die OTA als Lifecycle-Management-Software mit Schwerpunkt auf Entwicklungs- und Nutzungsphasen positioniert. Daher wird die OTA-Funktionalität als Teil ihrer Wartungstools in Softwareentwicklungsplattformen integriert. Ein Beispiel für ein Unternehmen, das diesen Ansatz verfolgt, ist Aurora Labs. Die Strategie besteht darin, die OTA-Plattform als Software-Prognosetool zu verwenden, um Softwarefehler zu identifizieren und zu beheben. Dieser Trend drängt auch OTA-Plattformen in den Dienstleistungsmarkt.

Cybersicherheitsplattformen

Cybersicherheitssoftware muss die verschiedenen im Fahrzeug vorhandenen Systeme schützen. In Fahrzeugen mit Netzwerkfunktionalität sind die für die Netzwerkinteraktion verantwortlichen Komponenten äußerst wichtig. Um sie zu schützen, benötigen Sie spezielle Software (und integrierte Hardwarekomponenten), die für die Gewährleistung der Cybersicherheit verantwortlich sind. Zusätzlich können die Netzwerkgeräte mit Software ausgestattet werden, um die von verschiedenen Fahrzeugsystemen verarbeiteten Daten zu schützen. Die kritischsten Steuergeräte verfügen außerdem über eine integrierte Datenschutzsoftware. Es gibt viele Cybersicherheitsunternehmen, die sich auf die Automobilindustrie konzentrieren (und viele von ihnen waren nur Startups). Beispiele für solche Unternehmen sind Argus (von Continental übernommen), GuardKnox, Karamba, Iredeto, Regulus Cyber, SafeRide Technologies und Trillium Secure.

Argus gilt als Marktführer für Cybersicherheit im Automobilbereich. Regulus Cyber-Lösungen umfassen den Schutz vor GPS-Spoofing (was ein zunehmend ernstes Problem darstellt). SafeRide-Lösungen schützen Kfz-Ethernet-Netzwerke.

Es ist auch zu beachten, wie wichtig Cybersicherheitslösungen sind, bei denen es sich um Cloud-SaaS-Plattformen handelt. Diese werden normalerweise als Cybersecurity Operations Center (SOCs - Security Operation Center) bezeichnet. Cloud SaaS-Plattformen können ohne Cybersecurity-Clients für Flotten verwendet werden. Upstream Security ist einer der führenden Anbieter ähnlicher Dienstleistungen für die Automobilindustrie. Einige Unternehmen, die Kunden Cybersicherheitssoftware anbieten, bieten auch SaaS-Plattformen an, die mit ihren Kunden und / oder Hardware für Automobilsoftware interagieren.

In der Kabine verwendete ECU-Plattformen

Kabinensteuergeräte kombinieren Cockpit-Anzeige- und Infotainment-Funktionen in einem einzigen System. Systeme mit diesen Steuereinheiten können mehrere Anzeigen enthalten, z. B. Instrumentenanzeigen, Center- und HUD-Anzeigen. Infotainment-Systeme umfassen mehrere Subsysteme: Car-Audio, eine Vielzahl von Benutzeroberflächen (Knöpfe, Touchscreens, Spracherkennung) und die Integration von Smartphone-Apps. Telematiksysteme werden wahrscheinlich in Top-End-Versionen implementiert.

Diese Integration erfordert leistungsfähigere Softwareplattformen und basiert auf leistungsstarken Hardwareplattformen mit Systemen auf Chips. Diese Integration hat den Vorteil, dass mehrere Steuergeräte und Subsysteme entfallen, was zu Einsparungen bei den Hardwarekosten, weniger Teilen und Lieferanten sowie zu Einsparungen bei Gewicht und Platz führt.

Softwareplattformen für Kabinensteuergeräte basieren größtenteils auf Plattformen für Infotainmentsysteme (z. B. Betriebssysteme, OTA-Systeme, Cybersicherheitslösungen, Sprachassistenten, Integrationssysteme für Smartphone-Anwendungen und andere). Per Definition muss ein Betriebssystem sicherheitskritische Systeme bedienen - dies ist nach der ISO 26262-Zertifizierung erforderlich. Wenn Linux verwendet wird, sind ein Hypervisor und ein zusätzliches zertifiziertes Betriebssystem erforderlich.

Die ECU-Salonindustrie entwickelt sich weiter, da die Großproduktion erst 2017 begann. Das Wachstumspotenzial von Softwareplattformen und SoC-Chips ist erheblich (zig Millionen solcher Geräte können nach 2025 hergestellt werden).

Visteon war einer der ersten Marktführer auf dem Markt für Fahrgastraumsteuergeräte (zusammen mit Aptiv, dem ersten, der auf den Markt kam). Viele Tier-1-Lieferanten sind auch für die Serienproduktion ihrer Produkte in diesem Bereich bereit: Bosch, Continental, Harman, Marelli und Panasonic.

Softwareplattformen für ADAS

ADAS-Systeme enthalten viele Funktionen, die den Fahrer beim Fahren unterstützen. ADAS-Systeme berücksichtigen die SAE-Autonomiestufen: von 0 bis 3. Auf Stufe Null gibt es keine Automatisierung, sondern nur Warnfunktionen (z. B. Einparkhilfe, toter Winkel, Spurverlassens- und Kollisionswarnungen sowie Fahrerüberwachung). ... Zero-Level-Funktionen sind in fast allen Fahrzeugen verfügbar, die in den meisten Ländern verkauft werden.

Level 1-Funktionen bieten Fahrerunterstützung und eingeschränkte Fahrzeugkontrolle. Die drei Hauptmerkmale dieser Ebene sind die adaptive Geschwindigkeitsregelung, die Spurzentrierung und das halbautomatische Parken. Die zweite Stufe impliziert eine teilweise Automatisierung, aber der Fahrer muss das Auto ständig überwachen. Zu den Funktionen der zweiten Ebene gehören Stauhilfe und teilweiser Autopilot. Die dritte Ebene besteht überwiegend aus fortschrittlichen Autopilotsystemen für verschiedene Fahrbedingungen (wie Autobahnen, Stadtgebiete mit niedriger Geschwindigkeit und automatisches Parken). Der Fahrer kann vom Steuerungsprozess abgelenkt werden, muss jedoch innerhalb weniger Sekunden bereit sein, die Kontrolle zu übernehmen, wenn das System der dritten Ebene dies erfordert.

Alle Funktionen von ADAS-Systemen werden von einer Software bestimmt, die Daten von Kameras, Radargeräten und Ultraschallsensoren empfängt. Für Systeme der Stufen 2 und 3 werden Budget-Lidars entwickelt.

Vorschriften sind ein sehr wichtiger Faktor, um über das Wachstum des ADAS-Marktes zu sprechen, da die Vereinten Nationen umfassende Sicherheitsstandards verabschiedet haben. Diese Standards werden von vielen regionalen NCAP-Organisationen umgesetzt. Europäische Neuwagen-Bewertungsorganisationen haben einen sehr aggressiven Zeitplan.

Zunächst wurden auf dem Markt Steuergeräte für ADAS-Systeme entwickelt, um die Funktionen der Stufen 0 und 1 zu integrieren. Das Hauptaugenmerk bei der Arbeit an solchen Steuergeräten liegt auf den Funktionen der Ebenen 2 und 3, für die verschiedene Systeme auf Chips und große Softwareplattformen verwendet werden.

Wenn Sie detaillierte Informationen zur ADAS-Implementierung suchen, verfügt IHS Markit über historische und prädiktive OEM- und Gerätemodelldaten im Kontext aller ADAS-Funktionen (einschließlich Sensor-, Anwendungs- und Herstellerinformationen).

Selbstfahrende Autosoftwareplattformen

Selbstfahrende Fahrzeugsoftwareplattformen werden multifunktional und komplex sein. Virtuelle Treibersoftware benötigt wahrscheinlich die komplexesten Plattformen mit einer riesigen Codebasis. Viele Unternehmen entwickeln Softwareplattformen für unbemannte Fahrzeuge. Um sich ein Bild von den vielen Akteuren auf diesem Markt zu machen, bietet dieser Artikel ein Bild der wichtigsten Unternehmen und der Verbindungen zwischen ihnen. Dieses Bild wurde Anfang Mai 2020 gesammelt und vieles hat sich bereits geändert. Das Diagramm wird diesen Herbst aktualisiert.

Die Sensor Suite-Software ist ein weiterer Bereich der Softwareplattformentwicklung, der eng mit der virtuellen Treibersoftware verbunden ist. Diese Plattformen umfassen eine Vielzahl von KI-Technologien. Viele Unternehmen entwickeln, testen und verbessern die Funktionalität von Sensorsätzen, Plattformkomponenten oder zugrunde liegenden Algorithmen. Die meisten Unternehmen für virtuelle Treibersoftware entwickeln auch Softwareplattformen für Sensor-Kits.

Viele erwarten auch, dass der Markt sehr wichtige Softwareplattformen für die Fernsteuerung unbemannter Fahrzeuge sein wird. In Kalifornien ist die Fernbedienung in Fahrzeugen obligatorisch, in denen kein menschlicher Fahrer zur Gewährleistung der Fahrsicherheit anwesend ist (und in vielen anderen Regionen wird diese Richtlinie kopiert). Zu den Unternehmen der Fernsteuerungstechnologie gehören Phantom Auto, Ottopia, Designated Driver und DriveU.

Selbstfahrende Fahrzeugsoftware erfordert ein modernes Betriebssystem, um die gesamte Software und Hardware einschließlich mehrerer Sensoren zu verwalten. QNX ist auf dem UAV-Markt gut positioniert, und Nvidia und viele andere haben es für ihre Lösungen ausgewählt.

Es ist wichtig zu bedenken, dass die meisten OEMs eine eigene Version der autonomen Fahrzeugsoftwareplattform wünschen. Dies ist der Standardansatz in der Automobilindustrie und wird wahrscheinlich auf Softwareplattformen für autonome Fahrzeuge ausgeweitet. Eine Frage bleibt: Werden sich die Tier-1-Zulieferer für Softwareplattformen für OEM-Hersteller engagieren (und wenn ja, wie viele Akteure werden auf diesem Markt vertreten sein?)? Das

Segment der unbemannten Fahrzeugsoftwareplattformen ist vielfältig, setzt sich aus vielen Aspekten zusammen und entwickelt sich sehr schnell. Wenn es weitere Informationen gibt, lohnt es sich, einen separaten Artikel zu diesem Thema zu schreiben.

Perspektiven für die Softwarekosten im Automobilbereich

Das Abschätzen der Kosten für Automobilsoftware ist oft eine Kunstform und nicht einfacher als für Software in anderen Branchen. Schauen wir uns zuerst das Gesamtbild an - wie viel kostet es, die gesamte neue Software für ein Auto zu entwickeln? Angenommen, die Codebasis eines solchen Projekts beträgt 100 Millionen Zeilen. Wir müssen also die Kosten für das Schreiben einer Codezeile berechnen. Es gibt viele Daten zu verschiedenen Segmenten des Softwareentwicklungsmarktes. Ich denke, die nützlichsten Daten (im Zusammenhang mit Automobilsoftware) stammen aus einem Beitrag von Phil Koopman, der im Oktober 2010 veröffentlicht wurde.

In diesem Beitrag heißt es, dass die Kosten pro Codezeile für eingebettete Software zwischen 15 und 40 US-Dollar liegen. Für 40 US-Dollar erhalten Sie robusten, gut durchdachten Code in Industriequalität, der auf die Automobilindustrie angewendet werden kann. Da diese Daten fast zehn Jahre alt sind, sind die Kosten wahrscheinlich gestiegen, aber ich beginne mit der Zahl von 40 USD. Dies bedeutet, dass die Entwicklung eines Systems für Autos mit einer Zeilencode-Basis von 100 Millionen US-Dollar 4 Milliarden US-Dollar kosten würde. Daraus folgt natürlich, dass viele Menschen die Softwareplattformen für die Automobilindustrie so weit wie möglich wiederverwenden und aktualisieren möchten.

Der nächste Aspekt bei der Schätzung der Softwarekosten sind die Software-Lizenzgebühren pro Kunde, die im jährlichen Fahrzeugverkauf enthalten sind. In der Regel betragen diese Lizenzgebühren einige Dollar (oder weniger) pro verkaufter Einheit. Die Lizenzgebühren für die Verwendung eines Betriebssystems (wie QNX) liegen zwischen 10 USD oder weniger (für Telematiksysteme) und 15 USD (für Infotainmentsysteme). Dies beinhaltet nicht die Kosten für die Wartung und Aktualisierung der Software - sie werden normalerweise im Rahmen eines Entwicklungsprojekts separat ausgehandelt.

Die Kosten für die Entwicklung von Automobilsoftware variieren je nach ECU-Segment. Softwareentwicklung für Infotainmentsysteme ist weit verbreitet und für die meisten neuen Modelle erforderlich. Das High-End-Infotainmentsystem für das neue Modell kostet etwa 20 Millionen US-Dollar für Software und das gleiche für Hardware. Die durchschnittliche Entwicklungsdauer beträgt 2-3 Jahre (einschließlich aller Tests und Überprüfungen).

Was ist mit den Kosten für fahrerlose Fahrzeugsoftware? Es gibt eine Menge, die wir noch nicht wissen, da viele Aspekte unklar sind. Wie dem auch sei, die Investitionen von Risikofonds in dieser Branche haben bereits 20 Milliarden US-Dollar überschritten, obwohl noch nicht das gesamte Geld ausgegeben wurde.

Die autonome Fahrzeugindustrie wird mehrere Softwareplattformen verwenden, die Verkaufsgebühren (sowie Servicegebühren für SaaS-Dienste bis zum Ende ihres Lebenszyklus) generieren. Die Lizenzgebühren auf dem Markt für autonome Fahrzeugsoftware werden erheblich höher sein und zwischen 150 und 300 US-Dollar pro Fahrzeug liegen. Der Großteil der Einnahmen aus autonomer Fahrzeugsoftware wird jedoch aus monatlichen SaaS-Servicegebühren stammen, die von allen autonomen Fahrzeugen auf der Straße erhoben werden. Die jährlichen Gebühren entsprechen in etwa den ursprünglichen Lizenzgebühren. SaaS-Servicegebühren können basierend auf dem Kilometerstand neu berechnet werden - dann sind die Kosten für jedes einzelne Fahrzeug niedriger.

Fazit

OEMs, die in der Lage sind, Softwareplattformen und Know-how und Know-how von Drittanbietern mit ihren eigenen Lösungen zu nutzen und zu kombinieren, werden auf dem sich schnell entwickelnden softwaregesteuerten Transportmarkt (angesichts der vielen Innovationen von High-Tech-Softwarefirmen) langfristig Gewinner sein.

OEMs Sie möchten mehr Kontrolle über die Software, da diese die meisten Funktionen des Fahrzeugs definiert (und wie Benutzer mit ihren Fahrzeugen interagieren). OEMs müssen sich jedoch auf modulare Softwareplattformen und Innovationen verlassen, die Softwareanbieter entwickeln.

Das Geschäftsmodell für Automobilsoftware verlagert sich in Richtung SaaS-basierter Dienste und Beziehungen. Dies ist gut für Softwareanbieter, da ihre Einnahmen proportional zu den Autoeinnahmen sind (die zehnmal höher sein können als die jährlichen Verkäufe). OEMs müssen jedoch die Gesamtkosten senken, indem sie zuverlässigere Software entwickeln. OEMs erwarten außerdem, dass aktualisierte Softwarefunktionen über die gesamte Lebensdauer der Software mehr Umsatz generieren (wie dies Tesla bereits tut).

- Russlands erstes serielles Steuerungssystem für einen Zweistoffmotor mit funktioneller Trennung der Steuerungen

- In einem modernen Auto gibt es mehr Codezeilen als ...

- Kostenlose Online-Kurse in Automobil, Luft- und Raumfahrt, Robotik und Ingenieurwesen (50+)

- McKinsey: Software- und Elektronikarchitektur in der Automobilindustrie überdenken