Es wird ein wenig Mathe geben, um die Details besser zu verstehen.

Dieser Beitrag ist eine Abschrift meiner Videovorträge " Put-Call-Hover und die Bedingung für das Fehlen von Arbitrage ", " Brownsche Bewegung ", die im Rahmen des Finmath for Fintech-Kurses erstellt wurden.

Put-Call-Hover. Ein Beispiel für die Verwendung der No-Arbitrage-Bedingung zur Analyse des Preises eines Instrumentenportfolios

Aus dem vorherigen Teil wissen wir also, wie die Zahlungen für eine Put- und Call-Option bei Ablauf aussehen (der Zeitpunkt, zu dem das durch die Option gewährte Recht ausgeübt werden kann), aber wir möchten auch wissen, wie die Option für andere Zeiträume berechnet wird. Dazu müssen wir ein mathematisches Modell mit einem komplexeren mathematischen Apparat erstellen. Bevor wir dies tun, schauen wir uns jedoch die Paritätsbeziehung an, die nicht kompliziert und in der Praxis sehr nützlich ist.

Es sei daran erinnert, dass eine europäische Option ein Vertrag ist, bei dem der Käufer des Vertrags das Recht, aber nicht die Verpflichtung erhält, einen zugrunde liegenden Vermögenswert zu einem festgelegten Preis zu einem bestimmten Zeitpunkt in der Zukunft zu kaufen oder zu verkaufen.

Der zugrunde liegende Vermögenswert kann eine Aktie oder ein Wechselkurs sein. Der Marktkurs für den Basiswert wird als Spot und in den Formeln als der Wert des Spot zu diesem Zeitpunkt bezeichnet bezeichnet als .

Eine Option, die das Recht zum Kauf des Basiswerts einräumt, wird als Call-Option bezeichnet. Das Verkaufsrecht ist eine Put-Option. Der Preis, zu dem die Option das Recht gibt, in Zukunft einen Deal abzuschließen, wird als Streik bezeichnet .

Der im Vertrag vereinbarte Zeitpunkt, zu dem die Option genutzt werden kann, ist die Ablaufzeit der Option (Ablauf) - . Der Wert des Basiszinssatzes zum Zeitpunkt des Ablaufs wird durch angegeben .

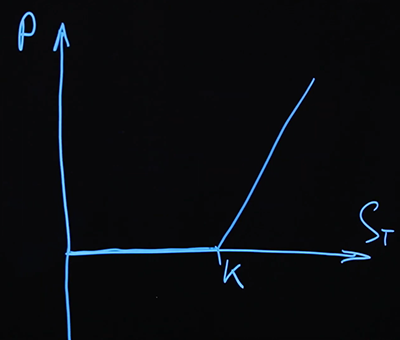

Lassen Sie uns Zahlungspläne für den Ablauf erstellen. Wir haben einen bestimmten Basiswert - seinen Verfallpreis: sowie Auszahlung bekommen wir. Auszahlungspläne werden in diesen Koordinaten angegeben . Lass uns setzen - Schlagniveau auf der Achse .

Die erste Option, die wir zeichnen, ist eine Anrufoption. Wir haben eine Call-Option gekauft.

Dies wird auch als "lange" Anrufoption bezeichnet , eine Pluszeichenposition für diese Option. Wir können aber auch Optionen verkaufen, dies wird als Short bezeichnet .

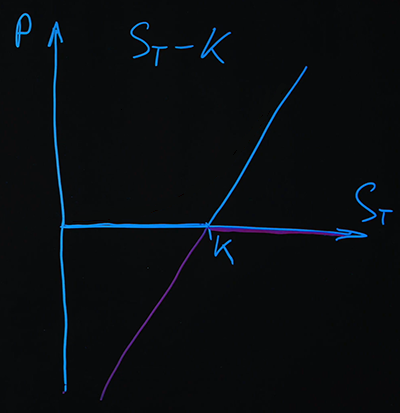

Die zweite Option, die wir ziehen werden, ist ein Short Put .

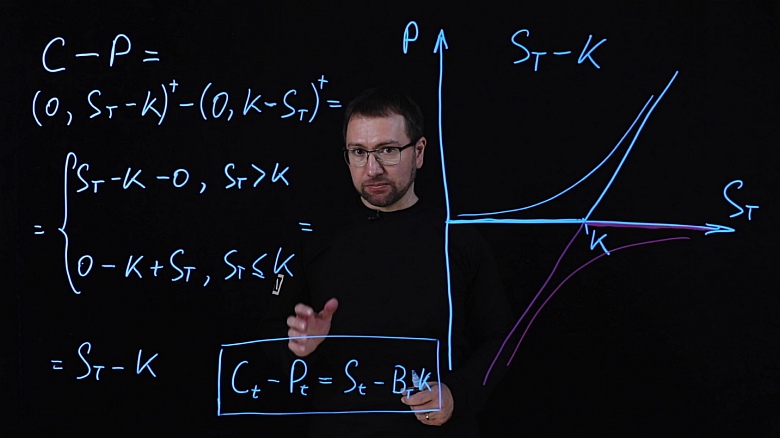

In der Grafik sehen wir, dass wir beim Hinzufügen der beiden Zahlungen eine einfache lineare Funktion erhalten haben, die definiert ist als ( ). Das gleiche Ergebnis kann analytisch erhalten werden. Wir haben eine Call-Option mit einem Pluszeichen und eine Put-Option mit einem Minuszeichen:

Verwenden wir die bereits bekannten analytischen Formeln:

.

Um die Klammern zu erweitern, müssen wir zwei getrennte Fälle betrachten, in denen und .

Wir haben das folgende System:

In beiden Fällen erhalten Sie die gleiche einfache Formel: .

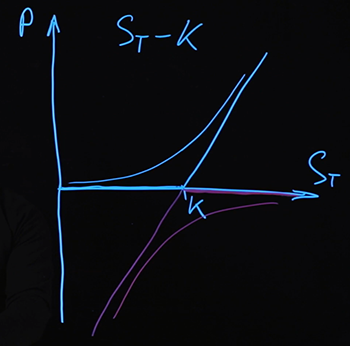

Zahlungen werden daher in jedem Fall nach derselben Formel beschrieben, unabhängig vom Preis des zum Zeitpunkt des Ablaufs realisierten Basiswerts. Ich möchte Sie noch einmal daran erinnern, dass die von uns gezogenen Zahlungen Zahlungen (und damit die Kosten) der Optionen zum Zeitpunkt des Ablaufs sind. Bei Optionspreisen zu einem anderen Zeitpunkt werden sie durch andere, komplexere Funktionen beschrieben. Ich werde sie vorerst bedingt zeichnen.

Wir wissen, dass für diese Kombination zum Zeitpunkt des Ablaufs die Auszahlung durch die Formel bestimmt wird für jeden Wert . Wenn wir eine andere Kombination von Instrumenten finden, die zum Zeitpunkt des Ablaufs die gleiche Auszahlung ergibt, können wir sagen, dass die Kosten für eine solche Kombination von Instrumenten und Kombination muss gleich sein.

Wenn dies nicht der Fall wäre, könnten Sie heute die billigere dieser Instrumentenkombinationen kaufen und die teurere verkaufen, wodurch Sie einen Gewinn erzielen. Und da diese beiden Kombinationen bei Ablauf die gleiche Auszahlung ergeben und wir sie mit entgegengesetzten Vorzeichen genommen haben, ist die Gesamtauszahlung garantiert Null. Eine solche Transaktion, die allein aufgrund des Preisungleichgewichts der Instrumente auf dem Markt ein garantiertes Einkommen ohne Risiko bietet, wird als Arbitrage bezeichnet.... Mathematische Theorien zur Berechnung der Preise von Instrumenten beinhalten normalerweise die Annahme, dass der Markt frei von Arbitrage ist. Diese Annahme passt gut genug zur Realität. Schiedsgerichtsmöglichkeiten auf dem Markt halten nicht lange an, wenn sie sich ergeben. Sie zu finden und zu benutzen ist nicht einfach. Normalerweise funktioniert diese Annahme also gut.

Aus der Bedingung, dass der Markt frei von Arbitrage ist, folgt die Kombination wird zu jeder Zeit sein (und nicht nur ) kosten die gleichen Kosten wie jede Kombination von Instrumenten, deren Auszahlung derzeit erfolgt wird gleich sein . Diese Kombination ist einfach durch den Kauf des Basiswerts zu treffen und Ausleihen von Geldern in einer Höhe, die zum Zeitpunkt des Ablaufs erforderlich ist, einen Betrag in Höhe von zurückzugeben . Beim Umgang mit Finanzinstrumenten entspricht eine solche Verschuldung dem Verkauf einer Nullkuponanleihe (Anleihe), die eine Zahlung ergibt zur Zeit . Weitere Informationen zu Anleihen und Zinsen finden Sie in den vorherigen Beiträgen dieser Reihe (Geldwert, Zinsarten, Diskontierung und Terminkurse. Bildungsprogramm für einen Geek, Teil 1undAnleihen: Kupon und Nullkupon, Renditeberechnung. Bildungsprogramm für einen Geek, Teil 2). ... Ein Portfolio aus einer Call-Option und ein Portfolio aus einer Put-Option entspricht also der Kombination aus einem Long für den Basiswert und einer Short-Anleihe, die eine Auszahlung pro Ablauf mit einem Nennwert ergeben würde

.

Dieses Verhältnis hängt nicht von dem Modell ab, das wir für den zugrunde liegenden Vermögenszinssatz erstellen könnten. Es hängt nicht einmal davon ab, wie wir Diskontierung betrachten, und dies ergibt sich aus dem Fehlen von Arbitrage auf dem Markt. Wir haben ein Portfolio zusammengestellt, alle möglichen Optionen berücksichtigt, wie viel es bei Ablauf kosten kann, und festgestellt, dass es in allen Optionen der Zukunft genau gleich viel kostet. Wenn ein anderes Portfolio bei Verfall genau die gleiche Auszahlung hat, sollte der Preis daher der gleiche sein.

Wir haben also das Verhältnis für ein Portfolio von Call- und Put-Optionen erhalten. Wir haben ein Portfolio zusammengestellt, untersucht, welche Art von Zahlung es zum Zeitpunkt des Ablaufs haben wird, und festgestellt, dass die Zahlung durch eine lineare Gleichung beschrieben wird. Im Gegensatz zur Auszahlungsfunktion für Call- und Put-Optionen, von denen jede mehr und weniger zwei Abschnitte hat . Auf diese Weise können Sie ein Portfolio aus einfacheren Instrumenten zusammenstellen, die bei Ablauf in jeder Situation die gleiche Auszahlung erzielen. Der Preis dieser beiden Portfolios ist zu jedem Zeitpunkt gleich, nicht nur zum Zeitpunkt des Ablaufs. Dies wird durch die Bedingung garantiert, dass es keine Arbitrage auf dem Markt gibt. Wenn es auf dem Markt Arbitrage gibt und diese Gleichheit nicht erfüllt ist, können wir dementsprechend eines dieser Portfolios kaufen, ein anderes verkaufen und einen garantierten Gewinn erzielen. Dieses Verhältnis hängt nicht von mathematischen Modellen ab, die wir beispielsweise für den Preis des zugrunde liegenden Vermögenswerts erstellen könnten. Dieses Verhältnis muss in jedem Modell erfüllt sein.

Sie können dieses Verhältnis auch so betrachten. Wir haben ein Portfolio aus mehreren Vermögenswerten mit dem gleichen Risiko zusammengestellt. Die Formel kann umgeschrieben werden, um Vermögenswerte zu sammeln, die einerseits das mit dem zugrunde liegenden Vermögenswert verbundene Risiko tragen. Das heißt, wir können das gesamte mit diesen Instrumenten verbundene Risiko beseitigen, d. H. Unsicherheit im Zusammenhang mit dem zukünftigen Preis des Basiswerts, wenn man genau weiß, wie viel ein solches Paket wert ist.

Diese Art, Risiken loszuwerden, wird alsAbsicherung bezeichnet. Wir stellen ein Portfolio aus mehreren Instrumenten zusammen, in die ein Teil des gleichen Risikos eingebettet ist, aber wir wählen sie in solchen Anteilen aus, dass sich diese Risiken gegenseitig ausgleichen und wir sie beseitigen. Diese Idee wird in anderen, komplexeren Absicherungsstrategien verwendet. Der betrachtete Fall ist sehr einfach und ermöglicht es Ihnen, nur mit einer bestimmten Kombination von Optionen zu arbeiten.

Wenn wir diese Idee von der anderen Seite betrachten, können wir eines dieser Werkzeuge durch andere ausdrücken. Wenn wir beispielsweise eine Sache auf dem Markt haben, eine Put-Option, erhalten wir automatisch eine Call-Option. In diesem Fall handelt es sich um eine Replikation. Wir haben die Zahlung eines Produkts durch ein anderes Produkt repliziert. Hedging und Replikation sind eng miteinander verbunden, mathematisch gesehen sind sie sehr ähnliche Berechnungen.

In diesem Fall haben wir eine sehr einfache Situation, und um das Risiko vollständig abzusichern oder die Auszahlung zu replizieren, müssen wir nur einmal ein Portfolio erstellen und dann bis zum Ablauf warten. Die Auszahlung ist uns bereits garantiert. Dies wird als statische Replikation ( statische Absicherung) bezeichnet). Dies ist ein seltener Fall und funktioniert normalerweise nicht. Um diesen Effekt allgemeiner zu erzielen, müssen dynamische Absicherungsstrategien angewendet werden. Das heißt, wir werden einmal ein Portfolio erstellen, aber dann müssen wir ständig etwas hinzufügen oder dort etwas ändern, damit die Zahlung zum Zeitpunkt des Ablaufs genau so ausfällt, wie wir es möchten.

Hier ist ein interessantes Verhältnis von Put-Call-Flug. Trotz der Tatsache, dass die Mathematik sehr einfach ist, sehen Sie in seinem Beispiel einige sehr wichtige Ideen, die in einem komplexeren Fall angewendet werden - die Anwendung der No-Arbitrage-Bedingung, die Replikation von Zahlungen und die Absicherung von Risiken. Hier schließen wir mit dieser einfachen Beziehung ab und können mit dem Aufbau eines komplexeren Modells fortfahren.

Wir möchten ein Modell erstellen, das nicht nur das Verhältnis zwischen Call- und Put-Optionen, sondern auch den Optionspreis als Funktion der auf dem Markt beobachteten Werte angibt. Dies erfordert eine komplexere mathematische Theorie.

Was ist Brownsche Bewegung und wer ist Robert Brown? So simulieren Sie die Brownsche Bewegung auf einem Computer. Was ist geometrische Brownsche Bewegung?

Was wir bisher in Betracht gezogen haben, hat es uns ermöglicht, mit einem sehr einfachen mathematischen Apparat auszukommen, nämlich der Schulmathematik. Um fortzufahren und ein komplexeres mathematisches Modell aufzubauen, wird dies für uns nicht ausreichen, und Elemente der "erwachsenen" Mathematik sind erforderlich. Daher wird der allgemeine Ansatz für die weitere Darstellung folgendermaßen aussehen: Ich werde anschauliche Beispiele geben, anhand derer klar wird, wie der mathematische Apparat in einem einfachen Fall funktioniert, und ich werde auch Formulierungen und Theoreme geben, die wir verwenden werden. Ich werde diese Sätze nicht beweisen. Wer sich für den Mathe-Teil interessiert, kann sich auf die entsprechenden Lehrbücher und Videokurse beziehen.

Das erste Konzept, das wir brauchen, ist die Brownsche Bewegung... Erinnern wir uns, was dieser Begriff in der Physik bedeutet. Dies wird eine Art klares Beispiel dafür sein, wie dieser Prozess in unserem formalen mathematischen Modell angeordnet wird.

Ich denke, dass viele Leute den Begriff " Brownsche Bewegung" verwendenverbunden mit dem Lehrplan für Schulphysik. Viele glauben, dass die Person, die dieses Konzept in den wissenschaftlichen Verkehr einführte, ein Physiker namens Brown und nach seinem Nachnamen ein Engländer war. Interessanterweise sind alle diese Annahmen falsch. Erstens hieß dieser Wissenschaftler Robert Brown, der auf Russisch als „Robert Brown“ gelesen werden sollte. Obwohl dies für eine gebildete Person des 18. bis 19. Jahrhunderts, deren erste Fremdsprache Französisch und die zweite Deutsch war, möglicherweise nicht offensichtlich ist. Zweitens war er kein Engländer - er war ein Schotte, was, wie wir verstehen, überhaupt nicht dasselbe ist. Das Interessanteste ist jedoch, dass er kein Physiker war - er war ein Botaniker. Als er sein berühmtes Experiment durchführte und beschrieb, untersuchte er Pollenpartikel unter einem Mikroskop. Die Probe auf dem Objektträger wurde in Form eines Flüssigkeitstropfens hergestellt, in den Pollenpartikel gegeben wurden, umdamit der Pollen nicht von jedem Luftzug wegfliegt und ruhig betrachtet werden kann.

Browns Aufmerksamkeit wurde auf die Tatsache gelenkt, dass das, was er im Mikroskopokular sieht, kein statisches Bild ist. Er beobachtete relativ gesehen ein rundes Teilchen, das eine chaotische Bewegung machte. Heute wissen wir, dass dieses Phänomen eine einfache Erklärung hat. In der Lösung um dieses Teilchen befinden sich viele Moleküle, die sehr oft in zufälliger Richtung mit ihm interagieren, wodurch das Teilchen eine komplexe Bewegung ausführt.

Wenn wir seine Bewegung darstellen, wird es eine zufällige Flugbahn sein.

Was hat das mit unserem Themenbereich zu tun? In der Tat ist die Analogie einfach. Wir betrachten die Rate eines finanziellen Vermögenswerts im Zeitverlauf. Zu jedem Zeitpunkt wirken viele zufällige Faktoren sowohl darauf als auch auf dieses Teilchen. Wir sehen sie nicht, so wie Robert Brown einzelne Moleküle nicht durch ein Mikroskop gesehen hat.

Die kumulative Wirkung dieser Zufallsfaktoren führt zu einer Änderung des Vermögensverlaufs - ebenso wie die kumulative Wirkung von Molekülen zur Verdrängung eines Pollenteilchens führt. Diese Prozesse laufen zeitlich kontinuierlich ab. Und so wird die Rate des finanziellen Vermögenswerts realisiert. Die Abhängigkeit des Verlaufs von der Zeit wird auf zufällige Weise erhalten, und daher wird eine solche Trajektorie als Brownsche Bewegung bezeichnet. In unserem Fall ist dies eine eindimensionale Brownsche Bewegung, da zufällige Abweichungen nur um eine Achse auftreten.

Das formale mathematische Modell des Prozesses, den wir verwenden werden, ist mit dem Namen eines anderen Wissenschaftlers verbunden, des amerikanischen Mathematikers Norbert Wiener. Es sieht aus wie das. Wir betrachten eine kontinuierliche Zeitfunktion. Weil das stetig, dann die Funktion stetig.

Es enthält eine zufällige Komponente, die wie folgt mathematisch bestimmt wird:

- sind unabhängig, sofern sich die Zeitinkremente nicht überschneiden.

Funktionsinkrement ab Zeitpunkt bis zur Zeit wird normalerweise mit den Parametern 0 und verteilt (Zeitspanne Länge).

Im Folgenden werden wir sehen, dass es sehr wichtig ist, solche Pfade auf einem Computer erzeugen zu können - dies ist für viele Berechnungsmethoden erforderlich. Wie könnten wir das machen? Die Zeit, die in einem theoretischen mathematischen Modell kontinuierlich ist, teilen wir auf einem Computer in einige Inkremente, normalerweise mit einem festen Schritt. Wir schaffen mit Koordinaten einen bestimmten Ausgangspunkt, von dem aus unser Prozess beginnt . Dann generieren wir für jeden nachfolgenden Zeitschritt eine Zufallsvariable mit einer solchen Verteilung und verschieben sie um einen Schritt. Wir machen das an jedem Punkt. Das Ergebnis ist eine gestrichelte Linie.

Irgendwo stellte sich das Inkrement mit einem Pluszeichen heraus, irgendwo mit einem Minuszeichen. Infolgedessen wird an jedem bestimmten Punkt der Wert des gesamten Prozesses durch die kumulative Summe aller dieser Zufallsvariablen bestimmt. Um die durchschnittliche Verschiebung pro Zeiteinheit skalieren zu können, können wir auch einen zusätzlichen Parameter einführen, der normalerweise durch den Buchstaben gekennzeichnet ist (wie bei der Normalverteilung). Wir können die Funktion betrachten , wo - Standard Brownsche Bewegung und hat eine größere oder engere Varianz, je nachdem, was wir wollen.

Mit einem solchen Prozess möchten wir ein mathematisches Modell erstellen, mit dessen Hilfe wir den Preis von Optionen berechnen können. Konstruieren wir Gleichungen nach dem gleichen Prinzip wie mit Interesse an der Diskontierung in kontinuierlicher Zeit. Dies wird eine Art Differentialgleichung sein.

Wenn wir das Problem der Berechnung der Zinsen für einen bestimmten Betrag lösen würden in kontinuierlicher Zeit, dann hätten wir für einen kleinen Zeitschritt die richtige Beziehung oder

,

wobei ist der risikoneutrale Zinssatz. Und bis ans Limiterhalten wir die Differentialgleichung

...

Daraus erhalten wir die bereits bekannte Formel für die Diskontierung in kontinuierlicher Zeitwo Ist der Anfangswert.

Ich möchte diese Argumentationslogik für ein mathematisches Modell eines Vermögenswerts anpassen, dessen Preis in Zukunft von zufälligen Faktoren abhängt. Die relative Änderung des Preises unseres Vermögenswerts ist durch einen bestimmten Parameter gekennzeichnet, der dem risikoneutralen Zinssatz entspricht (in diesem Fall kennzeichnet der Parameter unseren zugrunde liegenden Vermögenswert, er ist kein risikoneutraler Zinssatz). Fügen wir diesem Ausdruck eine probabilistische Komponente hinzu, die durch die Brownsche Bewegung beschrieben würde.

Wir haben praktisch ein Ergebnis. Gehen wir an die Grenze und erhalten eine Gleichung, die derjenigen sehr ähnlich ist, die wir für die kontinuierliche Zeitdiskontierung leicht gelöst haben.

Es gibt jedoch ein technisches Problem. Der Punkt ist, dass die Brownsche Bewegung (Wiener-Prozess), wie wir sie definiert haben, eine kontinuierliche Funktion der Zeit ist, aber im Sinne der klassischen mathematischen Analyse nicht differenzierbar ist. Dies kann formal bewiesen werden (wir lassen den Beweis weg).

Um ein solches Modell mathematisch genau zu konstruieren, muss bestimmt werden, welche Bedeutung wir dem Ausdruck geben... Dazu muss ein stochastisches Differential verwendet werden, dessen Name mit dem Namen eines anderen Mathematikers verknüpft ist - dem Ito-Differential . Es folgt anderen Regeln als die, die wir in der herkömmlichen Analysis gewohnt sind.

Als Referenz werde ich die Ergebnisse schreiben, die wir in Bezug auf diesen mathematischen Apparat benötigen. Das Ito-Differential folgt solchen Regeln.

Wenn

,

Dann ::

...

Diese Regel unterscheidet sich von der Art und Weise, wie wir eine Funktion zweier Variablen im konventionellen Kalkül unterscheiden. Wenn wir zwei unabhängige Variablen haben, nehmen wir im gewöhnlichen Kalkül partielle Ableitungen und hören bei den ersten beiden Begriffen der Expansion auf. Die dritte Komponente der Erweiterung des Differentials einer Funktion in der Ito-Formel erscheint genau deshalb, weil wir nicht mit gewöhnlichen Funktionen arbeiten, sondern mit einem zufälligen, stochastischen Prozess. Wir nehmen dieses Ergebnis fertig, ohne es zu beweisen.

Es gibt noch mehr zu sagenin der letzten Gleichung. Nach BedingungWenn wir es quadrieren, wird es Begriffe mit Faktoren geben , , ... Um die Ito-Formel anzuwenden, müssen Sie Folgendes tun:

;; ;; ...

All diese Regeln werden natürlich, wenn Sie verstehen, was das Ito-Integral ist, aber für unsere Zwecke reicht es jetzt aus, zu wissen, wie man die Ito-Formel richtig anwendet.

Und jetzt können wir unsere technische Komplexität überwinden, da wir wissen, wie man mit einem Objekt arbeitet...

Als Variable Wir haben den zugrunde liegenden Asset Rate können wir es ausdrücken:

...

Als nächstes wissen wir, wie man das Differential der Funktion schreibt, wo es ist und ... Mal sehen, was das Differential der Funktion ist...

Wenn wir nun die Begriffe sammeln, erhalten wir einen Ausdruck für den Logarithmus ...

Jetzt wissen wir, was gleich ist (Beachten Sie, dass es eine Normalverteilung hat). Wir interessieren uns direkt für den Ausdruck für...

Der obige Ausdruck beschreibt die geometrische Brownsche Bewegung . Es repräsentiert ein exponentielles Wachstum mit dem Parameterdas beginnt zunächst am Punkt und Rauschen wird gemäß dem Ausdruck um diesen Exponenten gelegt ... Dies kann bereits auf einem Computer gelesen werden, wir können Pfade der Brownschen Bewegung erzeugen. Wir werden einige mögliche Realisierungen unseres Weges für die zugrunde liegende Asset Rate erhalten. Diese Gleichung enthält zwei Parameter: - Varianz und - treiben. Sie entsprechen der Varianz der Normalverteilung und der Vorspannung der Normalverteilung für... Wie gesagt, es ist jetzt möglich, auf einem Computer zu simulieren, aber es gibt noch eine weitere theoretische Komponente, die wir einführen müssen, damit wir den Preis der Optionen durch diesen Prozess berechnen können. Als nächstes werden wir über risikoneutrale Maßnahmen sprechen.

Alle Artikel in dieser Reihe

- Geldwert, Zinsarten, Diskontierung und Terminkurse. Bildungsprogramm für einen Geek, Teil 1

- Anleihen: Kupon und Nullkupon, Renditeberechnung. Bildungsprogramm für einen Geek, Teil 2

- Anleihen: Risikobewertung und Anwendungsfälle. Bildungsprogramm für einen Geek, Teil 3

- Wie Banken voneinander leihen. Floating Rates, Zinsswaps. Bildungsprogramm für einen Geek, Teil 4

- Aufbau der Abzinsungskurve. Bildungsprogramm für einen Geek, Teil 5

- Was sind Optionen und wer braucht sie? Bildungsprogramm für einen Geek, Teil 6

- Optionen: Put-Call-Hover, Brownsche Bewegung. Bildungsprogramm für einen Geek, Teil 7