Hier sind die durchschnittlichen jährlichen IT-Investitionen mehrerer der größten europäischen Banken:

BNP Paribas - 7,1 Mrd. USD

HSBC - 6,0 Mrd. USD

Societe Generale - 4,7 Mrd. USD

Deutsche Bank - 4,5 Mrd. USD

UBS - 3,5 Mrd. USD

Barclays - 3,5 Mrd. USD

RBS - 2,9 Milliarden US-Dollar

Credit Suisse - 2,9 Milliarden US-Dollar

Commerzbank - 1,4 Milliarden US-Dollar

Dies sind die Kosten sowohl für die eigenen IT-Abteilungen als auch für die Anschaffung von Produkten von Drittanbietern. Die Top 4 überholen gemeinsam Google (Alphabet Inc.) mit 21,4 Milliarden US-Dollar. Der

Digitalisierungstrend ist in den Nachrichten ständig zu spüren. Zum Beispiel über interne UmstrukturierungenDeutsche Bank, wodurch 975 Menschen ihre gewohnten Jobs als Händler und Banker verloren. Gleichzeitig ist die Hälfte der Mitarbeiter der Bank in der IT tätig. Oder die britische TSB Bank hat sich mit IBM Services zusammengetan, um Cloud-Technologie einzusetzen und diese in ein wirklich digitales Unternehmen umzuwandeln. Das Budget für das Projekt wird auf 120 Millionen Pfund geschätzt.

Ich weiß nichts über Sie, aber für mich sind es nicht nur 120 Millionen Pfund, sondern "120 Millionen Pfund, Karl!".

In diesem Artikel geht es darum, was europäische Banken in der IT wollen. Das sind gute Nachrichten für Sie und mich (IT Schnick). Ich teile Informationen darüber, was jetzt in Europa passiert. Genauer gesagt, was wir ausgraben konnten. Es wird viele Links zu Quellen geben.

Ich hoffe, jemand wird sich für meine Sicht auf den sich verändernden Bankenmarkt interessieren. Wenn nicht, ist die Liste der genannten Unternehmen hilfreich, um dort einen kommerziellen Vorschlag oder Lebenslauf zu senden. Aus dem Artikel können Sie auch herausfinden, welche Bereiche der Fintech derzeit am gefragtesten sind.

Bei der Investition in IT-Technologien wählen die größten europäischen Banken die folgenden Fintech-Unternehmen: Quelle - CB Insights In der Mitte der Tabelle sind die Fintech-Logos aufgeführt, in die diese oder jene Bank investiert. Aus Gründen der Übersichtlichkeit werden sie nach Branchen klassifiziert (Spalten):

- Blockchain

- Datenanalyse

- Persönliche Finanzen

- Kapitalmanagement

- Aktienmärkte

- Kreditvergabe

- elektronische Zahlungen

- Regulierungstechnologien

Aus dem Investitionsprofil geht hervor, dass die Ziele von Investitionen die Einhaltung der Anforderungen der Aufsichtsbehörden, die Digitalisierung bestehender Dienstleistungen und der Vorschlag neuer Produkte sind.

Basierend auf der Tabelle schneiden R3 (Blockchain) und AcadiaSoft (Regulierungstechnologie) sehr gut ab.

Banken erwerben also Fintech und stimulieren die Nachfrage danach. Er wurde dieses Jahr besonders aktiv. Mal sehen, womit es verbunden ist und wozu es geführt hat.

Die Gründe für den Fintech-Boom

1. COVID-19

Ich werde mit ihm anfangen. Ich hoffe, dass der Kuchen von populärem Interesse an dem Virus noch nicht vollständig abgekühlt ist.

Der erzwungene Übergang zum Remote-Service hat sowohl die Geschäftsprozesse der Banken als auch das Verhalten der Kunden verändert. 53% aller Banken weltweit gaben an, aufgrund der Pandemie neue digitale Lösungen auf den Markt gebracht zu haben. Zuallererst betrafen die Neuheiten den Dokumentenfluss (einschließlich digitaler Signatur), Online-Anwendungen und -Plattformen (die nicht wissen, dass dies als Bank-Super-CMS angesehen werden kann) sowie Blockchain-Technologien.

In den nächsten sechs Monaten werden die meisten Europäer E-Wallets häufiger verwenden als in der Zeit der Selbstisolation. Nach Angaben der Deutschen BankBis 2025 wird diese Zahlungsmethode nach Bankkarten die zweitbeliebteste sein. Mit der Abkehr von Barzahlungen entwickeln 80% der weltweiten Zentralbanken ihre eigene digitale Währung. 40% haben MVPs bereit und 10% spielen bereits mit Pilotprojekten.

2. GAFA

Die Big Four - Google, Apple, Facebook und Amazon - treten ebenfalls in den europäischen Finanzdienstleistungsmarkt ein. 2019 brachte solche Nachrichten von fast jeder Marke. Google hat die Einführung persönlicher Bankkonten für Nutzer angekündigt . Das Projekt trägt den Codenamen Cache und wird in Zusammenarbeit mit Citigroup entwickelt.

Apple stellt seine eigenen Kreditkarten aus , die in Kürze in Europa erhältlich sein werden. Facebook entwickelt Kryptowährung . Amazon erwirbt Fintechs, um sein finanzielles Ökosystem aufzubauen .

Aufgrund ihres großen Publikums, des Zugriffs auf umfangreiche Daten und ihrer Verarbeitungskapazitäten sind diese Giganten für traditionelle Banken ebenso gefährlich wie für den durchschnittlichen Benutzer attraktiv, wie Catherine II. Sagen würde.

3. Neobanken

Ein weiterer hervorragender Konkurrent, der eine hohe Messlatte für den Service setzt, sind Neobanken, die nur online existieren. Ende 2019 zählte das Publikum in Europa 15,3 Millionen Menschen. Bis 2025 wird die Größe auf 50 bis 85 Millionen Menschen oder 20% der Bevölkerung über 14 Jahre geschätzt.

Wie schnell Neobanken Kunden anziehen, zeigt das Startup Zelf deutlich . Ohne Anwendung funktioniert es über Instant Messenger und ermöglicht es Ihnen, eine Karte nur mit Ihrer Stimme auszustellen. Im ersten Monat wurden mehr als 260.000 Karten vorbestellt.

4. Boten und soziale Netzwerke

Die Möglichkeit, im Chat mit Ihrer Bank zusammenzuarbeiten, ist sehr gefragt. Die Online-Korrespondenz über Plattformen von Drittanbietern wird zu einem vollwertigen Kanal für die Interaktion mit Kunden für Banken.

43% des gesamten Internetpublikums nutzen soziale Netzwerke für die Arbeit, während 63% die Kommunikation in Messenger im Vergleich zu anderen Kommunikationsarten bequemer und privater finden.

48% der Benutzer kontaktieren Organisationen über verschiedene Online-Chats und nicht per Telefon. Gleichzeitig leisten 47% des zahlenden Publikums gerne eine sichere Zahlung im Messenger.

5. Regulatorische Anforderungen

Die von der Europäischen Kommission in den Jahren 2018–2019 eingeführte PSD2- Richtlinie verpflichtet Banken, Zahlungsdiensten einen kostenlosen und sicheren Zugang zu Kundenkonten zu bieten. Formal erfordert es keine offene API - aber es ist am einfachsten, dies in dieser Form zu tun. Dies ist die Basis für Open Banking, ein offenes Ökosystem, in dem neben der Bank eine Reihe von kostenpflichtigen Dienstleistern tätig sind.

Gleichzeitig werden nach den Basel-III- Standards (Bankenregulierungsstandard) IT-Investitionen als immaterielle Vermögenswerte vom Kapital der Banken abgezogen. In menschlicher Hinsicht wird die Bank nicht in der Lage sein, ihre Schulden mit dem für die IT ausgegebenen Geld zu decken. Dies zwingt die Banken, die Richtung der technologischen Entwicklung umsichtig zu wählen.

6. Superappas

Ein asiatischer Trend, der die Zukunft des Open Banking gut veranschaulicht. WeChat, Grab, AliPay, Zalo usw. - Anwendungen, mit denen Sie viele Vorgänge auf einem Bildschirm ausführen können. Chatten Sie zum Beispiel mit Freunden, buchen Sie ein Hotel, rufen Sie ein Taxi, kaufen Sie ein Flugticket, überweisen Sie Geld, bestellen Sie Essen usw. Jede Superapp kann die einzige App fürs Leben werden.

Marken in der Europäischen Union haben noch keine vollwertigen Analoga auf den Markt gebracht. Schritte in diese Richtung im Westen werden beispielsweise von Google Maps unternommen. Über sie können Sie bereits Tische in Restaurants reservieren, ein Taxi bestellen und Tickets für amerikanische Züge kaufen. In Russland gibt es positive Trends (siehe Yandex, Tinkoff-Anwendungen).

Die wahrscheinliche strategische Wahl der Banken in naher Zukunft besteht darin, eine eigene Superapp zu erstellen oder sich einer sich entwickelnden anzuschließen.

Der zunehmende Einsatz von Technologie wird durch die Statistik der offenen Stellen im Bankwesen veranschaulicht. Somit ist die Nachfrage nach IT - Spezialisten weiter zu erhöhen , auch während der Pandemie. Zwar wurden hier nur amerikanische Statistiken gefunden. Ich gehe aber davon aus, dass sich dieser Trend auch in Europa manifestiert hat.

Zum Beispiel sind bei Goldman Sachs 44% der offenen Stellen für die IT bestimmt. Quelle - eFinancialCareers

IT-Spezialisten sollten zu Beginn ihrer Karriere und beim Wechsel der Spezialisierung ernsthaft über den Finanzbereich nachdenken. Wahrscheinlich wird das Bankgeschäft bald genauso viel Spaß machen wie in der Spieleentwicklung.

Und was kommt raus?

Diese Faktoren haben ein neues Maß an Benutzererwartungen geschaffen. 60-85% der Bankkunden jeden Alters bevorzugen Mobile- und Internet-Banking für alltägliche Transaktionen und 10-25% - auch für komplexe Transaktionen.

Eine Bankanwendung reicht jedoch nicht mehr aus. Benutzer erwarten eine einwandfreie Erfahrung damit. So, 40% der Zuschauer abandons ein digitales Produkt , wenn die Registrierung und / oder die ersten Schritte Prozess auch für sie scheint kompliziert (was bedeutet , dass es Arbeit für Interface - Designer als auch sein).

Bankkunden sind bereit, die Dienste anderer Marken auf der Suche nach dem besten Service auszuprobieren. Dies erklärt den enormen Zustrom von Publikum in Neobanken. Zum Beispiel zum britischen MonzoWöchentlich verbinden sich 55.000 Menschen, Revolut schätzt den Zustrom von 600.000 pro Monat, die deutsche N26 deckte 25 Länder ab und erreichte einen Kundenstamm von insgesamt 5 Millionen Menschen. Da nicht alle Benutzer gleichzeitig ihre Konten bei ihren alten Banken schließen, ist der dramatische Umsatz leicht zu unterschätzen.

Zu den neuen Benutzerprioritäten gehören auch :

- die Möglichkeit, vollständig online einzukaufen

- Markenwerte verstehen und teilen

- Vertrauen in die Sicherheit personenbezogener Daten

- Verwendung von Daten als Währung (z. B. im Austausch gegen Boni)

- Rund um die Uhr Zugang zu Dienstleistungen.

Zur gleichen Zeit, nach zu Deloitte, die aktuellen Anwendungen der Banken erfüllen nicht die ‚digital‘ Bedürfnisse der Kunden. Der Prozess der Eingabe der Anwendung ist schlecht implementiert (in 41% der Fälle sind die Mitarbeiter unzufrieden), die Integration in externe Dienste (33%) und im Allgemeinen möchten die Benutzer mehr Funktionen von Bankanwendungen.

Es ist bemerkenswert, dass die Liste der am häufigsten verwendeten Bankanwendungen nicht mit der Liste der größten europäischen Banken übereinstimmt: Quelle - Statista

- Barclays Mobile Banking (UK) - 7 Millionen Menschen im Monat

- CaixaBank (Spanien) - 6 Millionen Menschen im Monat

- MaBanque (Crédit Agricole) (Frankreich) - 5 Millionen Menschen im Monat

- Sparkasse (Deutschland) - 2 Millionen Menschen im Monat

- Intesa Sanpaolo Mobile (Spanien) - 2 Millionen Menschen im Monat

Bescheidener Verkehr versus Tech-Startups. Alles deutet darauf hin, dass die Führer des traditionellen Bankwesens die neue Realität noch nicht gemeistert haben.

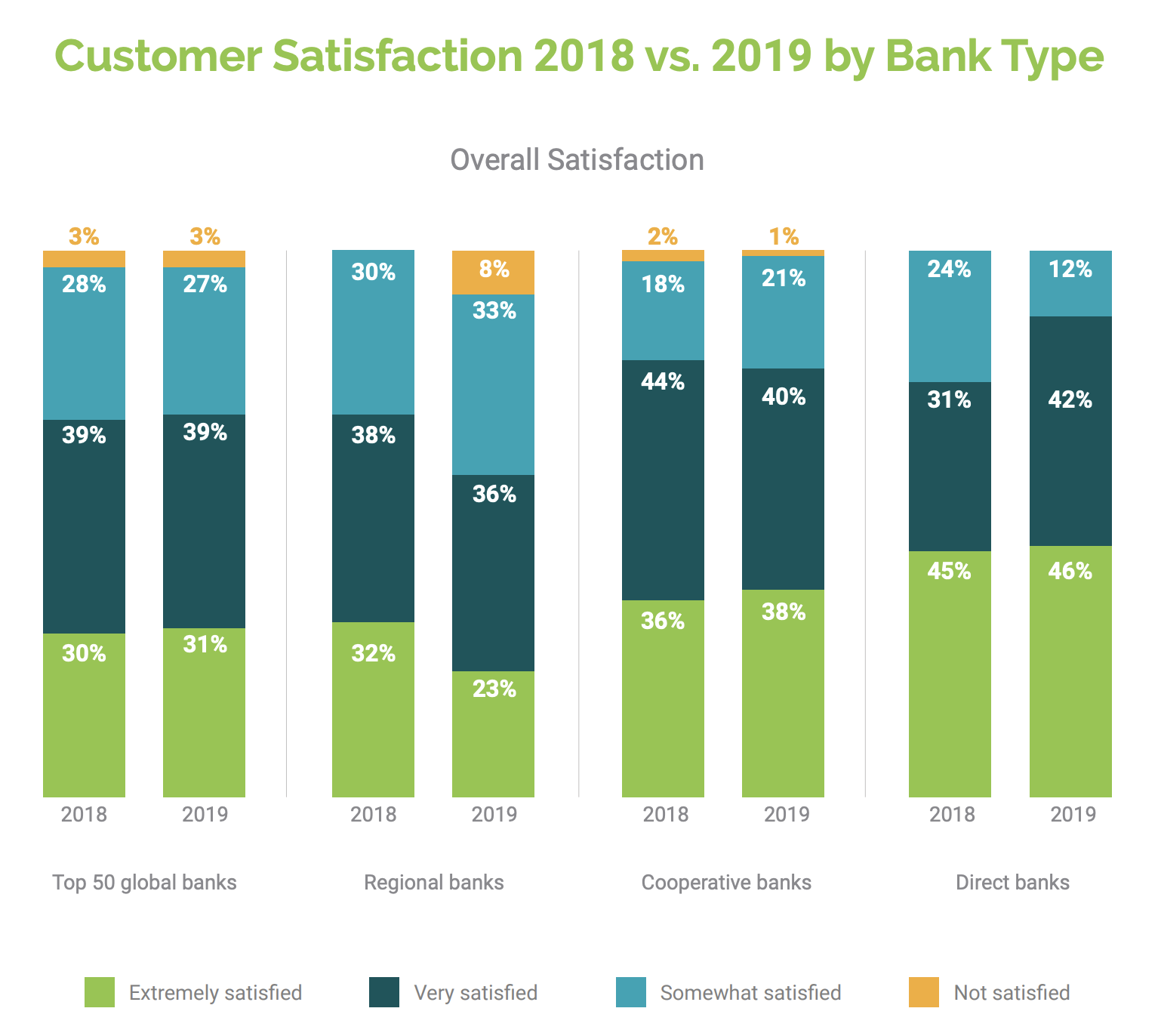

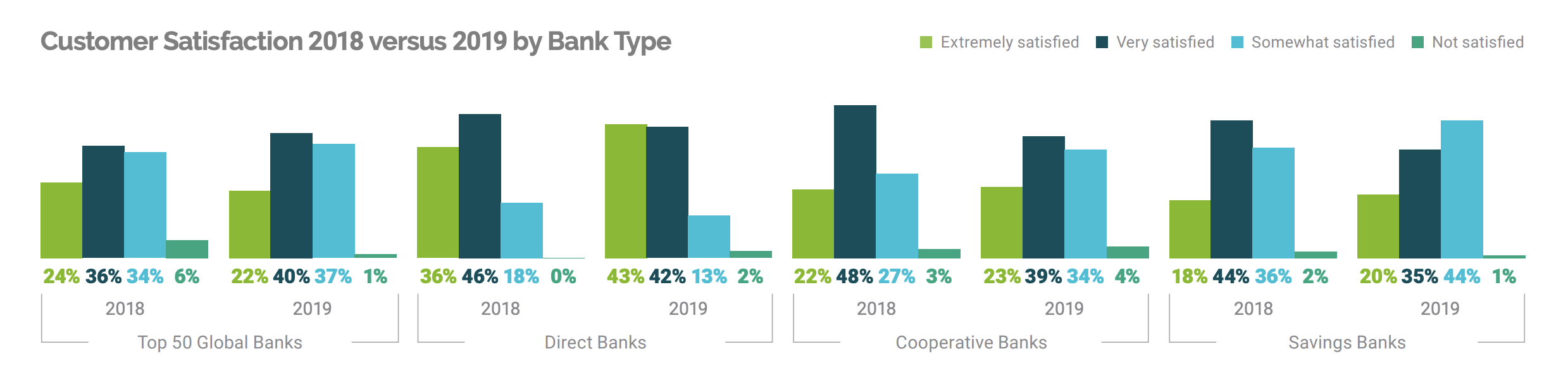

In Bezug auf die allgemeine Zufriedenheit mit den Banken lautet das Bild:

Großbritannien: Quelle - Fidelity National Information Services, Inc. Deutschland: Quelle - Fidelity National Information Services, Inc. Es ist offensichtlich, dass Banken ohne Filialen (Direktbanken in den Charts), zu denen auch volldigitale Banken gehören, von ihren Kunden viel mehr geliebt werden. Es ist unwahrscheinlich, dass traditionelle Banken diese Lücke mögen. Übrigens eine gute Nachricht für russische Technikfreaks: weniger als 60%

Europäische Stellen können von Anwohnern besetzt werden. Angesichts der Popularität der Fernarbeit, die seit dem Frühjahr zugenommen hat, haben unsere Landsleute jede Chance, sich um einen Platz in vielversprechenden Neobanken zu bewerben.

Für traditionelle Banken sind die Nachrichten jedoch eher traurig: Um ihre Kundenbasis zu halten und zu erweitern, müssen sie sich noch ändern.

Diese Zeile markiert das Ende des Artikels. Sie

haben für Sie geschrieben: Denis Elianovsky , Stanislav Lushin. Vielen Dank an Stanislav für die großartige Arbeit beim Sammeln von Statistiken. Und auch an Elena Efimova für das Bild in der Kopfzeile, Tatyana Kitaeva für die Bearbeitung.