Diese Instrumente sind dem einfachen Mann nicht so nahe wie beispielsweise eine Bankeinlage, aber sie sind wichtig für die modernen Finanzmärkte. Und sie werden regelmäßig in nicht spezialisierten Medien diskutiert, und ich denke, es ist nützlich, sich einen allgemeinen Überblick über Optionen und die Zusammenarbeit von Finanzunternehmen mit ihnen zu verschaffen.

Darüber hinaus ist dieses Thema mit interessanter Mathematik, Rechenmethoden und der Entwicklung von Softwaresystemen verbunden - alles, was wir lieben.

Dieser Beitrag ist eine erweiterte Version meiner Videovorlesung „ Optionen. Grundlegende Parameter und Anwendungsbeispiele “im Rahmen des Finmath for Fintech-Kurses.

Beginnen wir also mit ein paar einfachen Definitionen. Wie überall gibt es eine eigene "Vogelsprache", mit der wir ein wenig kennenlernen werden.

Was ist eine Option?

Optionen sind eine Klasse von Finanzderivaten. Der Begriff "Derivat" bedeutet, dass die Zahlung im Rahmen eines solchen Vertrags vom Preis eines Basiswerts abhängt.

Der Name scheint darauf hinzudeuten, dass ein solches Tool eine Art Option bietet, dh die Möglichkeit zu wählen. Da jedoch zwei Teilnehmer an der Transaktion beteiligt sind, erhält einer von ihnen eine Gelegenheit, und der andere übernimmt im Gegenteil die Verpflichtung, eine solche Wahl zu treffen.

Vanillegeschmack

Es gibt eine ganze Reihe verschiedener Optionen für Vertragsoptionen. Es ist einfacher, es ist komplizierter, mit Schnickschnack, es ist noch komplexer.

Im Englischen werden einfache Optionen als einfache Vanilleoption (einfache Vanilleoption) bezeichnet. Laut Internet liegt dies daran, dass das einfachste und billigste Eis am amerikanischen Stand Vanille war .

Und die Vanille-Vanille-Option ist die europäische Option.

Europäische Option

Eine europäische Option ist ein Vertrag, durch den der Käufer des Vertrags das Recht, aber nicht die Verpflichtung erhält, zu einem bestimmten Zeitpunkt in der Zukunft einen zugrunde liegenden Vermögenswert zu einem festgelegten Preis zu kaufen oder zu verkaufen.

Der zugrunde liegende Vermögenswert kann eine Aktie oder ein Wechselkurs sein. Eine Option auf einen Wechselkurs wird als FX-Option bezeichnet. Sie gibt das Recht, eine Währung zu einem festgelegten Kurs gegen eine andere auszutauschen. Der Marktkurs für den Basiswert wird als Spot bezeichnet und in den Formeln als S t bezeichnet .

Eine Option, die das Recht zum Kauf des Basiswerts einräumt, wird als Call-Option bezeichnet. Das Verkaufsrecht ist eine Put-Option(Put-Option). Der Preis, zu dem die Option das Recht gibt, in Zukunft einen Deal abzuschließen, wird als Streik bezeichnet...

Der im Vertrag im Voraus festgelegte Zeitpunkt, zu dem die Option genutzt werden kann, ist das Ablaufdatum der Option -...

Warum wird das benötigt?

Option als Versicherung

Ein Vertrag, der wie eine Option aussieht und jedem bekannt ist, ist eine Versicherung. Jeder, der eine Versicherung abschließt, hat unter bestimmten Bedingungen Anspruch auf eine Versicherungsprämie, und die Versicherungsgesellschaft verpflichtet sich, diese Prämie zu zahlen. Und hier ein paar Beispiele.

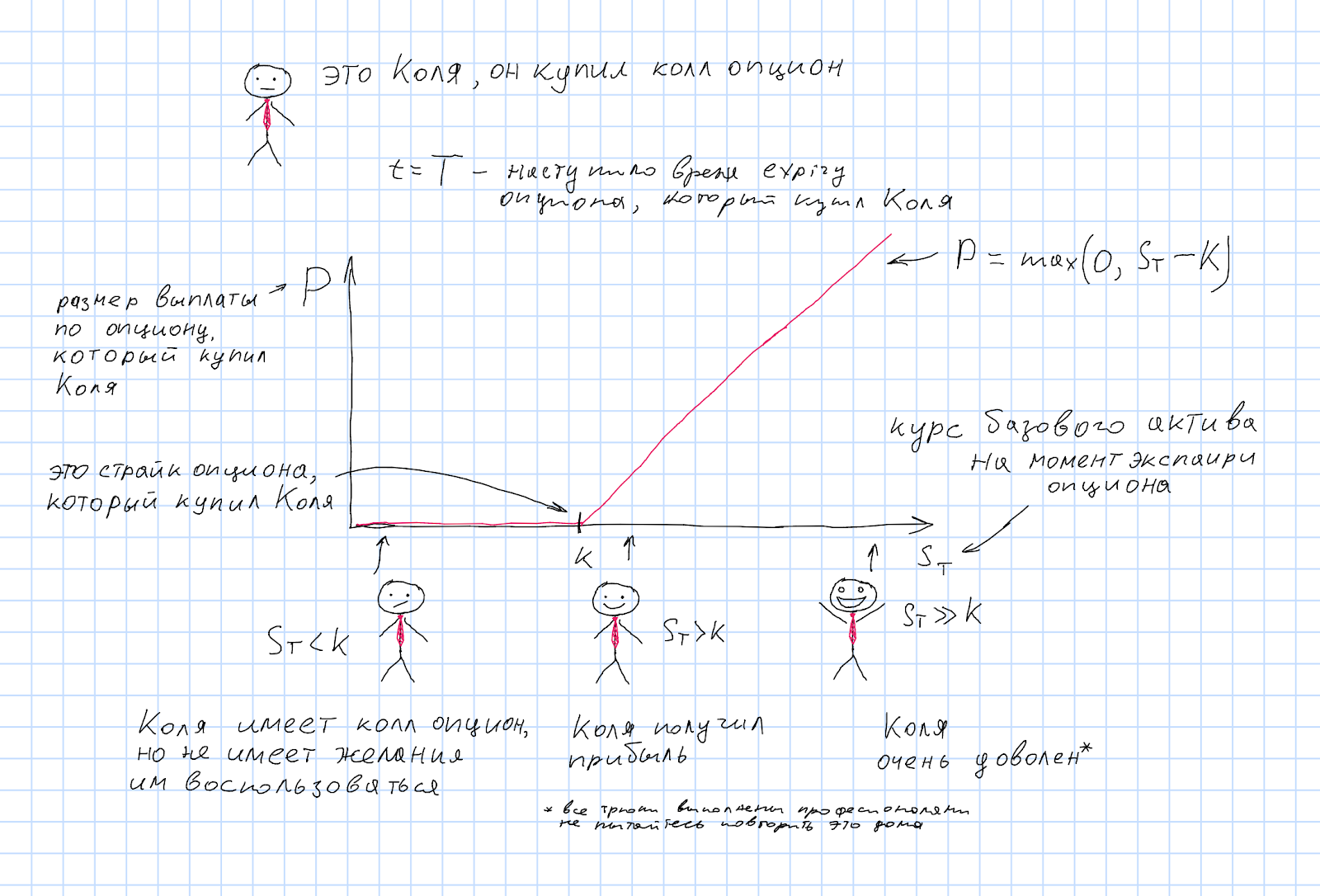

Geschäft Kolya

Kolya ist der Besitzer eines Puzzle-Geschäfts. Jeder braucht eine gute Schablone, also geht es Kolya gut. Er trat in den internationalen Markt ein und verkauft Jigs im Ausland. Beispielsweise befindet sich die Produktion in einem Land, in dem die in der akademischen Literatur weithin bekannte XXX-Währung verwendet wird, und Vorrichtungen werden im Ausland in ein Land verkauft, in dem eine andere bekannte Währung verwendet wird - JJJ.

Die Planung und Verwaltung eines wettbewerbsintensiven Puzzle-Geschäfts erfordert von Kolya viel Zeit und Mühe. Und dann gibt es ein neues Problem - den Wechselkurs von JJJ zu XXX. Dieser Wechselkurs wird als XXXYYY bezeichnet.

Kolya kennt das Geschäft gut und kann ziemlich genau sagen, dass er in sechs Monaten einen Gewinn von 1 bis 3 Millionen JJJ erzielen wird. Sie müssen in die XXX-Währung umgerechnet werden, um Gehälter, Mieten, Steuern und etwas zu zahlen, das in die Geschäftsentwicklung investiert werden kann. Was ist, wenn während dieser Zeit die XXXYYY-Rate steigt? Kolya ist zuversichtlich, dass er definitiv eine Million umwandeln muss, damit er einen Terminkontrakt für eine Million XXXYYY abschließen kann. Aber es gibt noch zwei Millionen, bei denen er sich nicht so sicher ist. Daher kauft Kolya eine Call-Option für das Währungspaar XXXYYY.

Kolya hat eine Call-Option gekauft und erhält zum Zeitpunkt des Ablaufs eine Zahlung:

Wenn zum Zeitpunkt des Ablaufs der Option der Marktwechselkurs S T erwies sich als geringer als der Streik, d.h. S T <K, dann ist es unrentabel, Kolyas Option zu nutzen, es ist billiger, einfach die Währung zum aktuellen Kurs umzutauschen. Die Option verpflichtet Kolya in diesem Fall nicht. In Analogie zur Versicherung ist ein „versichertes Ereignis“ nicht eingetreten.

Wenn der Wechselkurs jedoch steigt, wird Kolya definitiv die Währung mit dem Kurs ändern wollen, der dem Optionsstreik entspricht, der in diesem Fall rentabler ist als der Marktkurs.

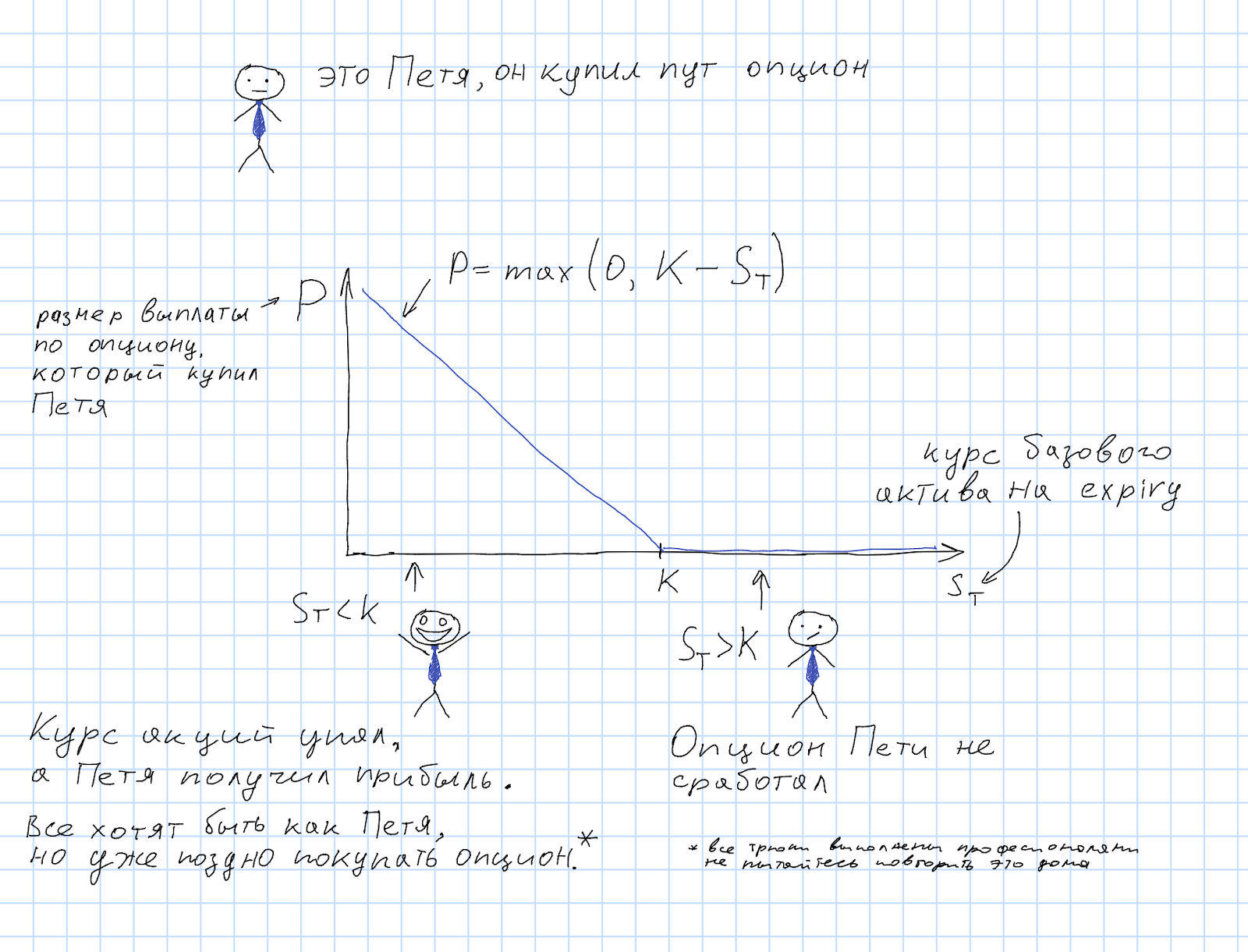

Die Strategie des Spekulanten Petit

Optionen werden auch in verschiedenen Aktienhandelsstrategien verwendet.

Petya ist ein Aktienspekulant und hat einen Super-ML-AI-Cristal-Ball-Algorithmus, der vorhersagt, dass die Aktien eines bestimmten Unternehmens XYZ in einem Monat im Preis fallen werden. Daher kauft Petya eine Put-Option auf XYZ-Aktien. Jene. das Recht, eine Aktie zum Kurs zu verkaufen(Optionsstreik).

Wenn sich herausstellte, dass der Aktienkurs zum Zeitpunkt des Optionsablaufs (S T ) tatsächlich unter dem Streik lagDann kann Petya eine Aktie am Markt zu einem niedrigeren Preis kaufen und diese Aktie mit dem Recht verkaufen, das ihm die Option gibt. So wird Petja einen Gewinn machen:...

Aber wenn der Aktienkurs immer noch in die andere Richtung geht und sich als mehr als der Optionsstreik herausstellt, gibt die Option von Petit nichts und die Optionsauszahlung ist Null.

Petya hat eine Put-Option gekauft und erhält die Zahlung zum Zeitpunkt der Ausübung der Option:...

Diese Beispiele bedeuten nicht, dass eine Put-Option nur für Spekulanten und eine Call-Option zur Absicherung von Risiken gilt. Wenn Petits Modell eine Erhöhung des Kurses vorhersagte, würde er eine Call-Option benötigen, und wenn sich Kolyas Geschäft so entwickeln würde, dass er einen Geldwechsel in die andere Richtung planen müsste, wäre die Wahl eine Put-Option.

Es ist ersichtlich, dass die praktische Verwendung von Optionen in spekulativen Strategien zum Zinssatz des Basiswerts nur eine korrekte Einschätzung erfordert, welche Ungleichheiten für die Preise in Zukunft zutreffen werden. Es ist nicht so schwer (Scherz). Gleiches gilt für die Verwendung von Kombinationen von Vanilleoptionen, auf die weiter unten eingegangen wird.

In-the-Money-Option und Out-of-the-Money-Option

Wenn der Wechselkurs des Basiswerts so ist, dass die Optionsauszahlung Null ist, wird davon ausgegangen, dass die Option kein Geld mehr hat (OTM) . Für eine Call-Option bedeutet dies S T <K, für eine Put-Option - S T > K.

Wenn sich der Kurs auf der anderen Seite des Streiks befindet, heißt es, dass die Option im Geld (ITM) ist . Der Fall der Gleichheit S T = K heißt at-the-money (ATM) .

Zum Zeitpunkt des Optionskontrakts weiß niemand, wie hoch der Preis des Basiswerts zum Zeitpunkt der Ausübung der Option sein wird. Aber jeder kennt den aktuellen Preis des Vermögenswerts. Wenn wir die Rabattregeln auf den aktuellen Preis anwendenAnschließend können Sie den fairen Preis des Terminkontrakts für diesen Basiswert mit einer Lieferzeit berechnen, die der Ablaufzeit der Option entspricht. Dies wird als ATMF (At-the-Money Forward) bezeichnet . Bei Kenntnis dieses Preises ist es möglich, noch nicht abgelaufene Optionen je nach Optionsstreik in ITM und OTM zu unterteilen.

Bei Streiks unter ATMF sind Call-Optionen im Geld und Put-Optionen im Geld. Bei Streiks, die größer als ATMF sind, gilt das Gegenteil.

Formal können Sie sowohl Call- als auch Put-Optionen für jeden Streik definieren. In der Praxis sind jedoch Optionen, bei denen das Geld vorwärts und außerhalb des Geldes liegt, liquide. Wenn sich der Optionsstreik tief in der In-the-Money-Zone befindet, wird die Wahrscheinlichkeit, dass die Option ausgeübt wird, vom Markt auf nahe eins geschätzt, und der Preis eines solchen Kontrakts wird mehr durch Abzinsung als durch die Optionalität der durch den Streik festgelegten Option bestimmt. Manchmal ist es möglich, ITM-Optionen zu handeln, aber nur, wenn ihr Streik nahe genug am ATMF-Niveau liegt.

Wo haben Kolya und Petya die Option gekauft?

Wenn eine Option der Versicherung ähnlich ist, welche "Versicherungsunternehmen" geben Kolya und Petya dann die Möglichkeit, eine solche Versicherung abzuschließen? Und wie schaffen sie es, ihren Verpflichtungen aus solchen Verträgen nachzukommen?

Fantastische Optionen und wo man sie findet

Wo können Sie eine Option kaufen?

Die Antwort beginnt, wie so oft, mit den Worten "es kommt darauf an ...". Zunächst hängt es davon ab, auf welchen Basiswert Sie eine Option kaufen möchten. Die Märkte für Aktien, Wechselkurse, Zinssätze und Warenbörsen unterscheiden sich voneinander. Handelsoptionen auf verschiedene zugrunde liegende Vermögenswerte haben natürlich ihre eigenen Merkmale.

Börse

Beginnen wir mit Aktienoptionen. Aktien werden normalerweise an der Börse gekauft und verkauft. Für einen Optionskontrakt ist dies praktisch, da es eine gute Quelle für Aktienkurse gibt, inkl. Es ist einfach, den Wert der Option zum Zeitpunkt des Experiments zu bestimmen. Dieser Kurs ist in Bezug auf die Option der Kassakurs. Sie können sogar einen beliebten Aktienindex wie den S & P500 als Kassakurs für eine Option verwenden .

Der Aktienhandel ist eine so erfolgreiche Idee, dass Aktienoptionen auch an der Börse gehandelt werden. Zum Beispiel an der Chicago Board Options Exchange . Um den Handel mit Optionen an der Börse zu organisieren, müssen Sie die Optionsparameter standardisieren. Für eine Vanille-Option sind dies: der Basiswert, der Streik und die Expairi.

Gleichzeitig muss diese Optionsoption ausreichend liquide sein, damit der Optionshandel mit den angegebenen Parametern an der Börse sinnvoll ist, d. H. Es würde eine ausreichende Anzahl von Menschen geben, die bereit wären, für ihn zu kaufen und zu verkaufen.

Nicht austauschen

Nicht jeder und nicht immer genug von den Optionen, die an der Börse gekauft werden können. Was ist zu tun? Kauf oder Verkauf an der Börse! Solche Geschäfte werden als Over-the-Counter (OTC) bezeichnet. Grundsätzlich kann dies eine Transaktion zwischen beliebigen Marktteilnehmern sein. Aber wo OTC-Märkte entstehen, gibt es jemanden, der sich auf die Bereitstellung von Quotes (und damit die Fähigkeit zum Kaufen / Verkaufen) spezialisiert hat - Market Maker. Mit der Entwicklung von Computern und digitalen Kommunikationskanälen haben sich die OTC-Märkte stark verändert. Bisher war es für eine solche Transaktion erforderlich, einen Market Maker oder Vermittler telefonisch anzurufen. Jetzt kann alles durch spezielle Programme erledigt werden. Es gibt Software-Schnittstellen zum Empfangen von Angeboten und zum Abschließen von Geschäften für den Einsatz in Handelsrobotern. Es gibt Aggregatoren in aktiven Märkten,Dadurch wird automatisch das beste Kauf- und Verkaufsangebot für einen bestimmten Vertrag ermittelt, indem verschiedene Market Maker befragt werden. Zumindest in Bezug auf die Liquidität, die Verfügbarkeit aktueller Kurse und die Bequemlichkeit eines Geschäfts unterscheidet sich dies in vielerlei Hinsicht nicht mehr wesentlich vom Handel an einer Börse.

Ein Beispiel für einen erfolgreichen OTC-Markt ist der Devisenmarkt, der Devisenmarkt. Und Optionen darauf werden auch aktiv gehandelt.

Der Vorteil des OTC-Marktes besteht darin, dass keine Standards für Kontrakte eingeführt werden müssen, die gehandelt werden können. Daher kann der Market Maker den Kunden die Möglichkeit geben, einen Preis für jeden Vertrag anzufordern, für den der Market Maker den Preis berechnen kann.

Für Vanilleoptionen bedeutet dies willkürliche Streik- und Ablaufwerte. Dies ist jedoch nur der Anfang. Neben Vanille-Optionen gibt es viele verschiedene Optionen. Alles, was keine Vanille-Option ist, wird als exotische Option oder kurz als exotisch bezeichnet.

Ich werde Ihnen unten einige Exoten erzählen. Nun ist es wichtig anzumerken, dass jede Art von exotischen Optionen auch andere Parameter hat, die Vanilleoptionen nicht haben, und das Problem der Standardisierung von Kontrakten für den Börsenhandel wird noch akuter. Schließlich ist der Börsenhandel nur für ausreichend liquide Kontrakte sinnvoll. An der Börse kann man nur kaufen, was jemand anderes verkaufen möchte. Exotische Optionen werden also nur am OTC-Markt gehandelt.

Derivate für Derivate

An den Finanzmärkten werden nicht nur Kassageschäfte aktiv gehandelt, sondern auch alle Arten von Derivaten. Futures, Swaps usw. Und ja, es gibt Optionen für sie.

Beispielsweise sind Aktienkurse für Öl und andere Rohstoffe Preise für Futures. Dementsprechend ist eine Öloption eine Option auf einen Futures.

Optionen auf Devisentermingeschäfte werden auch an Börsen gehandelt, beispielsweise an der Chicago Mercantile Exchange (CME).

Wenn Sie bereits eine Frage haben: "Gibt es eine Option auf eine Option?", Lautet die Antwort: Ja, gibt es... Wenn eine potenzielle Nachfrage nach einer Option besteht und der Market Maker die Möglichkeit hat, solche Verpflichtungen zu übernehmen, d.h. Wenn der Markt versteht, wie der Preis berechnet wird und wie dann die Risiken (Absicherung) eines solchen Kontrakts zu managen sind, wird er früher oder später auf diese Nachfrage mit Angebot reagieren.

Je mehr verschiedene Produkte ein Market Maker zu bieten hat, desto mehr verschiedene Kunden kann er anziehen. Sie müssen auch verstehen, dass es auf dem Optionsmarkt wie auf jedem anderen Markt für Finanzprodukte Kauf- und Verkaufspreise gibt, die Differenz zwischen ihnen als Spread bezeichnet wird und dies die Haupteinnahmequelle des Market Makers ist. Natürlich ist der Spread für flüssigere Produkte enger und für weniger flüssige Produkte breiter.

Kehren wir jedoch zu den Vanilleoptionen zurück und sehen uns Beispiele für Produkte an, aus denen sie bestehen.

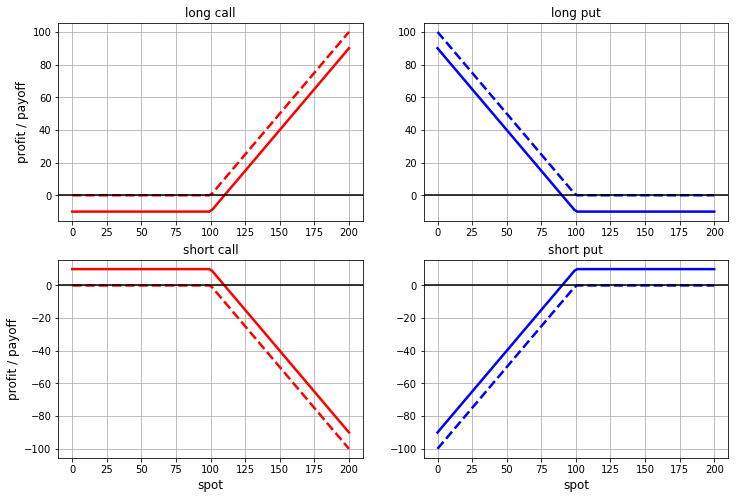

Vanille-Strategien

Wir wissen, wie der Auszahlungsplan für Call- und Put-Optionen aussieht, aber es gibt einige offensichtliche Dinge zu erwähnen. Erstens können Optionen gekauft oder verkauft werden. Im Fachjargon der Finanzmärkte heißt es, dass wir eine Long-Option sind, wenn wir eine Option gekauft haben, und dass wir eine Short-Option sind, wenn wir eine Option verkauft haben. Die Auszahlung bei einer Short-Position in einer Option entspricht der Auszahlung bei einer Long-Position mit dem entgegengesetzten Vorzeichen.

Zweitens müssen Sie zum Kauf einer Option (Long-Position) eine Prämie zahlen, und die Partei, die die Verpflichtungen der Option übernimmt (Short-Position), erhält dafür eine Prämie. Inkl. Es ist sinnvoll, nicht nur die Optionszahlung, sondern auch den Gesamtgewinn einschließlich der Prämie zu berücksichtigen.

Wir haben vier Möglichkeiten. Die gestrichelten Linien zeigen die Diagramme der Auszahlungsfunktionen (ohne Prämie) und die durchgezogenen Linien - die Gewinn- / Verlustfunktion mit der Prämie:

Die nächste einfache Idee ist, dass Optionen nicht einzeln, sondern in Kombinationen gekauft und verkauft werden können. Einige Kombinationen sind so beliebt und für den Markt so wichtig, dass sie Namen etabliert haben.

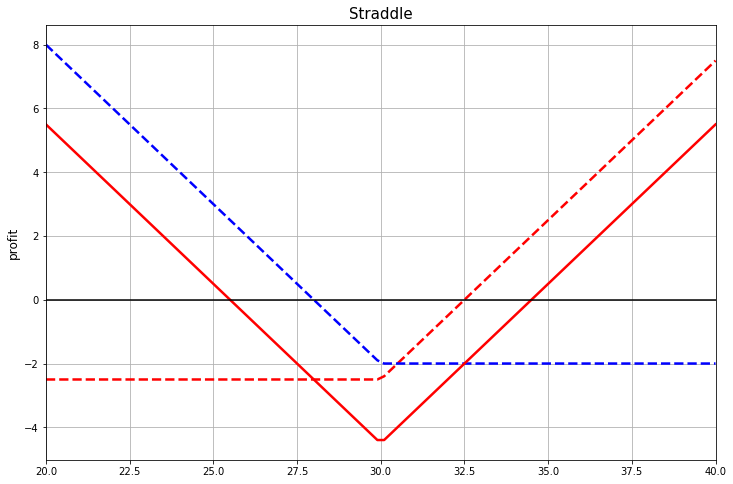

Balance-Kombination: Straddle

Die erste Kombination auf unserer Liste ist Straddle. Es stellt sich heraus, wenn Sie den Anruf addieren und Optionen mit demselben Strike setzen. ATM-Spreizung ist besonders beliebt, d.h. Beide Optionen haben einen Strike, der dem At-the-Money-Forward entspricht.

In diesem Bild zeigt die gepunktete Linie den Gewinn für einzelne Optionen (einschließlich der Prämie). Und die durchgezogene Linie ist ihre Summe, d.h. Gewinn für die gesamte Struktur als Ganzes natürlich auch unter Berücksichtigung der Prämie

Wenn Sie den Straddle als eine spekulative Strategie betrachten, die auf dem Preis des zugrunde liegenden Vermögenswerts basiert, dann erzielen Sie beim Kauf eines Straddle einen Gewinn, wenn das Preisniveau des zugrunde liegenden Vermögenswerts weit genug vom Geldniveau abweicht und es keine Rolle spielt, in welche Richtung.

Wenn Sie bereits etwas über Optionen gehört haben und wissen, was ein Optionsdelta ist, können Sie klarstellen, dass einige zugrunde liegende Vermögenswerte lieber keinen ATMF-Straddle, sondern einen deltoneutralen (DN) Straddle verwenden. Jene. Der Strike wird so gewählt, dass das Delta der Put- und Call-Optionen insgesamt Null ergibt.

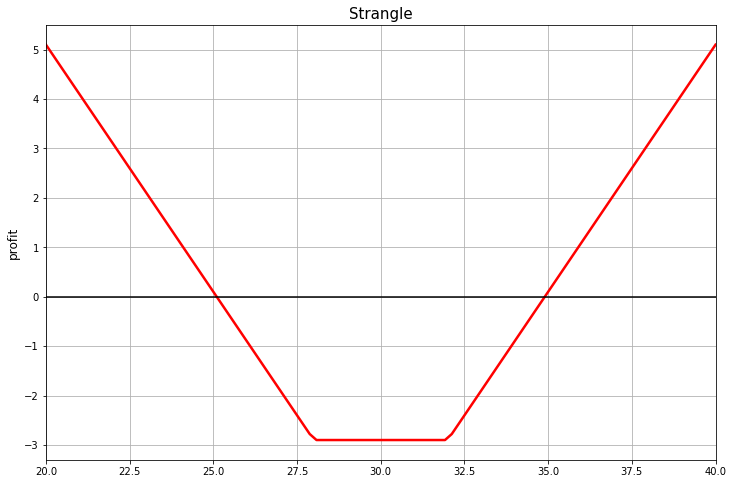

Assoziationsspiel: Würgen

Schauen Sie sich dieses Bild an. Welche Assoziationen haben Sie?

Der gebräuchliche Name für eine Kombination von Vanille-Optionen mit dieser Auszahlung ist erwürgen.

Das englische Erklärungswörterbuch besagt, dass Würgen "jemanden töten soll, indem man seinen Hals drückt, damit er nicht atmen kann". Jene. es geht um Würgen. Warum so ein brutaler Name für eine solche Auszahlungsfunktion auftauchte, weiß ich nicht. Anscheinend hat die Wall Street Option Traders Association im frühen 20. Jahrhundert so gearbeitet. Andererseits hätte es schlimmer sein können. Man könnte es zum Beispiel "das Kettensägen-Massaker" nennen.

In Bezug auf Optionsstrategien ist Strangle ein Put + Call mit unterschiedlichen Strikes. Es sieht aus wie ein Straddle, aber aufgrund der Tatsache, dass sich in dieser Kombination Optionsstreiks in der OTM-Zone befinden, sind diese Optionen billiger als ATMF-Optionen. Folglich ist die gesamte Kombination billiger als ein ATMF-Straddle.

Für einen Spekulanten hat Strangle ungefähr die gleiche Bedeutung wie Straddle, mit dem Unterschied, dass Strangle billiger ist, aber um einen Gewinn zu erzielen, ist es notwendig, dass sich die Rate mehr vom ATM-Level entfernt.

Risikoumkehr

Die nächste Kombination ist die Risikoumkehr. Kaufen Sie eine OTM-Call-Option und verkaufen Sie eine OTM-Put-Option.

Unter dem Gesichtspunkt einer spekulativen Strategie ist dies eine ziemlich aggressive Wette, dass die Rate des zugrunde liegenden Vermögenswerts steigen wird. weil Wenn wir eine Put-Option verkaufen und eine Prämie dafür erhalten, sind die Kosten für einen solchen Kurs niedriger, aber wenn der Kurs sinkt, sind unsere Probleme größer.

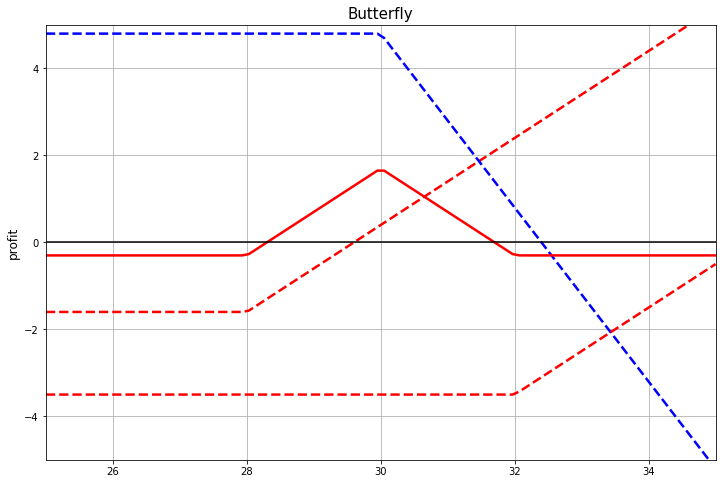

Schmetterling

Zwei Optionen reichen nicht aus, um eine Auszahlung in einer Struktur zu erstellen, die als Schmetterling bezeichnet wird. In der folgenden Abbildung wird diese Kombination unter Verwendung von Call-Optionen wie folgt repliziert: Kaufen Sie Optionen mit Strikes 28 und 32 mit Par 1 und verkaufen Sie eine Option mit Strike 30 und Par 2.

Die gleiche Auszahlung kann durch Kauf von Strangle und Verkauf von Straddle erzielt werden. Und das tun sie normalerweise in der Praxis.

Die Replikation dieser Auszahlung nur über Anrufoptionen, wie in der Abbildung dargestellt, ist wie folgt interessant. Bezeichnen wir den zentralen Streik in der Struktur mitund der Unterschied zwischen diesem Streik und den anderen beiden ist wie ... Dann wird der Preis einer solchen Struktur sein... Als solches sieht es aus wie ein Differenzschema zur Berechnung der zweiten Ableitung. Dazu müssen Sie sich natürlich bemühenauf Null, und solche Daten können nicht direkt aus Marktnotierungen erhalten werden, aber in einigen Fällen ist es möglich, eine gute Annäherung für die verfügbaren Quotes zu erhalten. Oder zumindest eine aussagekräftige numerische Schätzung der Konvexität einer Funktion.

Manchmal ist diese Eigenschaft für die theoretische Analyse geeignet. In den Büchern können Sie Argumente sehen, bei denen unendlich kleine "Schmetterlinge" berücksichtigt werden. Jene. Schmetterlingsstruktur, bei der der Unterschied zwischen Streiks gegen Null geht.

Auf dieser Seite können Sie mit den Optionen für diese und einige andere Kombinationen von Vanilleoptionen experimentieren.

Experimentelle Barrieren

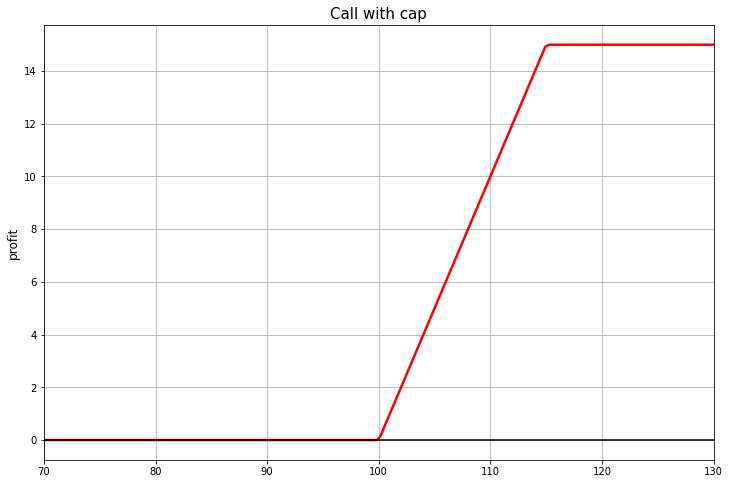

Kehren wir für eine Option zur Auszahlungsfunktion zurück. Nehmen wir zum Beispiel eine ATMF-Anrufoption. Für die Person, die es gekauft hat, legt dieser Vertrag sozusagen den zukünftigen Zinssatz des Vermögenswerts zum Zeitpunkt der Ausübung der Option fest, wenn sich herausstellt, dass der Zinssatz höher als das ATMF-Niveau ist. Das ATMF-Niveau ist eine aktuelle Schätzung der "fairen" Rate zum Zeitpunkt des Experiments, aber natürlich ist der reale Wert dieser Rate in der Zukunft eine Zufallsvariable. Niemand weiß genau, was mit dem Kurs passieren wird. Dennoch können wir sagen, dass eine Stufe des Kurses wahrscheinlicher ist als eine andere. Und wir können sagen, dass die Wahrscheinlichkeit von Ratenwerten, die weit von ATMF entfernt sind, geringer ist als die von nahen.

Die übliche Call-Option funktioniert jedoch für alle möglichen Werte der Rate über dem Strike. Und das ist übrigens in seinem Preis enthalten. Ist es möglich, dies nicht zu bezahlen, wenn wir die Wahrscheinlichkeit, ein bestimmtes Niveau zu überschreiten, auf Null schätzen?

Wenn Ihnen eine solche Idee in den Sinn kommt, ist es nicht überflüssig herauszufinden, wie viel eine solche Auszahlung kosten wird (im Zeitplan, Zahlung ohne Prämie):

Oder so:

Wenn die Kunden des Market Makers an solchen Produkten interessiert sind, sollte der Market Maker in der Lage sein, die Preise für sie zu berechnen.

Die erste Auszahlungsfunktion ist einfach mit zwei Anrufoptionen zu replizieren. Eine Option muss gekauft und die andere verkauft werden.

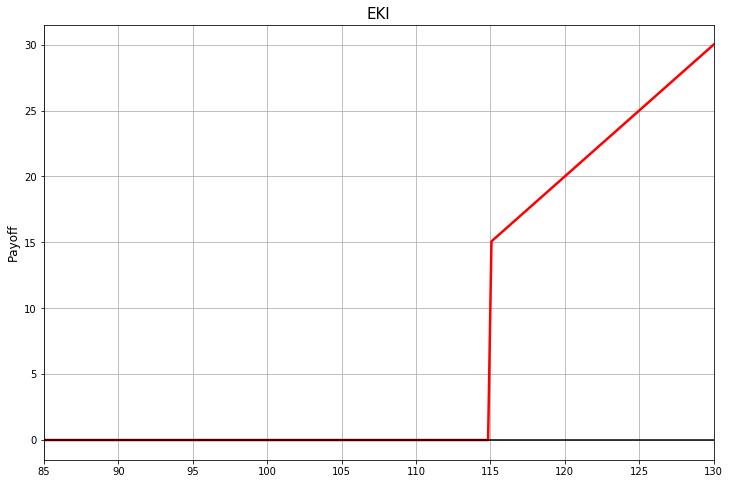

Die zweite Auszahlung wird als Barriereoption bezeichnet. In diesem Fall wirkt die Barriere nur auf die Erfahrung, eine Barriere mit einer solchen Regel wird manchmal als europäische Barriere bezeichnet. In diesem Fall bewirkt die Barriere, dass die Option "ausfällt", wenn der Punkt die Barriere überquert. Dies wird als "Knockout-Barriere" bezeichnet.

Möglicherweise liegt eine Knockin-Barriere vor. Der Eigentümer einer solchen Option erhält eine Zahlung nur, wenn der Preis des Vermögenswerts bei Ablauf weit genug vom Streik entfernt ist:

In diesem Beispiel beträgt der Streik der Option 100 und die KI-Barriere 115.

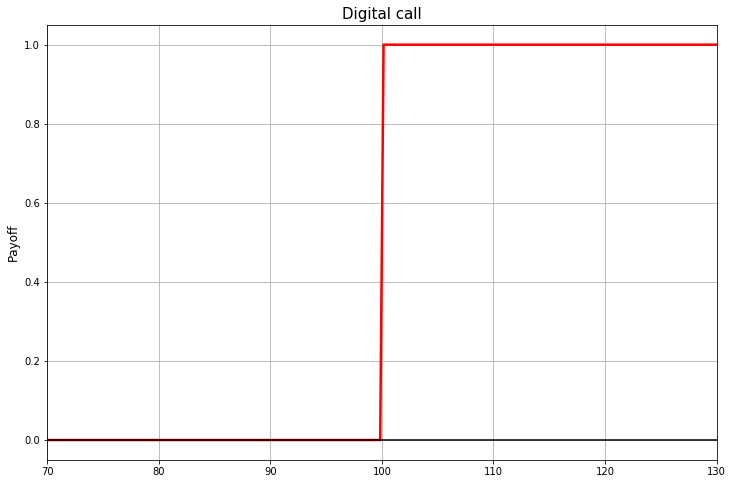

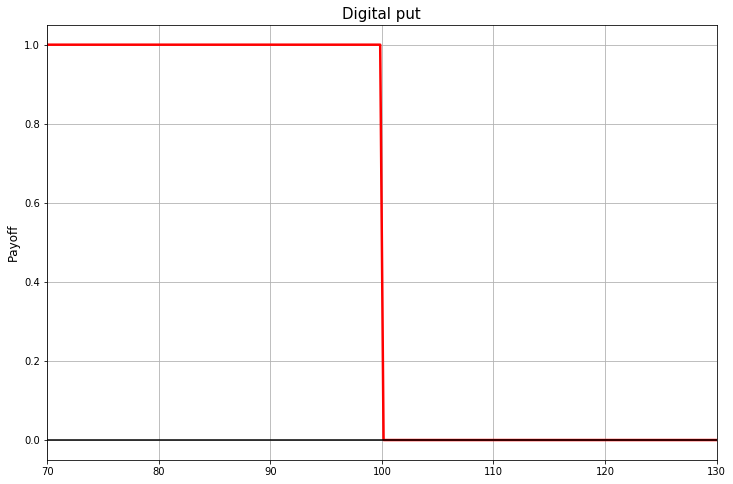

Binäre Optionen

Um die Auszahlung mit europäischen Barrieren zu wiederholen, reichen einfache Vanilleoptionen nicht aus. Sie benötigen Optionen mit denselben Espair-Regeln wie europäische Optionen, deren Auszahlungsfunktion jedoch wie ein Sprungbrett aussieht.

Solche Optionen werden auf Russisch als binäre Optionen bezeichnet. Es gibt zwei Namen auf Englisch: binäre Option und digitale Option.

Binäre Optionen sind für sich genommen ein rein spekulatives Instrument wie ein Lottoschein. Wenn der Kurs unter dem Streik liegt, erhält der Eigentümer der Option für binäre Anrufe eine feste Zahlung, andernfalls erhält er nichts. Wenn sie jedoch Teil einer EKI- oder EKO-Auszahlung sind, können sie dabei helfen, die Parameter (und damit den Preis) der Versicherung gegen die nachteilige Bewegung des Basiswerts zu wählen, die für einen bestimmten Fall besser geeignet ist.

Vanille Vanille Streit

Neben europäischen Optionen gibt es auch amerikanische Optionen .

Der Unterschied besteht darin, dass die europäische Option nur zum Zeitpunkt des Experiments ausgeübt werden kann. Und die amerikanische Option gibt es auch jederzeit vorher.

Solche geografischen Namen hängen offenbar damit zusammen, dass irgendwann eine Art von Optionen auf europäischen Märkten beliebt war, eine andere auf amerikanischen. Aber heute sind dies nur noch etablierte Begriffe.

Amerikanische Optionen werden häufig an Börsen gehandelt. Und im Allgemeinen sind sie ziemlich häufig. Und sie können auch als Vanille-Optionen und nicht als exotische Optionen eingestuft werden.

Kontinuierliche Barrieren

Die realsten exotischen Optionen sind Barriereoptionen. Bei solchen Optionen gibt es eine Barriere, aber im Gegensatz zu europäischen Barrieren, die nur für den Ablauf gültig sind, meinen wir hier eine Barriere, die für die gesamte Laufzeit der Option gültig ist. Solche Barrieren werden entweder als kontinuierlich oder als amerikanisch bezeichnet. Wenn sie über eine Barriere sprechen, ohne etwas zu spezifizieren, dann meinen sie normalerweise genau solche Barrieren.

Eine kontinuierliche Barriere kann auch in der OTM-Region des zugrunde liegenden Vermögenszinssatzes im Verhältnis zum Optionsstreik platziert werden, was für die europäische Barriere keinen Sinn macht. Und im Allgemeinen erhöht sich hier die Anzahl der möglichen Optionen. Es ist möglich, eine Barriereoption mit zwei Barrieren (obere und untere) zu definieren. Sie können eine Barriere wie Knockout und eine andere wie Knockin erstellen ... Es gibt viele Optionen, einige populärer, andere selten. Sie handeln natürlich mit solchen exotischen Dingen auf dem OTC-Markt.

Bei dieser Art von Exoten ist es wichtig, dass die endgültige Zahlung nicht nur vom Preis des Vermögenswerts in Abhängigkeit von der Erfahrung abhängt, sondern auch vom gesamten Weg, den der zufällige Prozess des zugrunde liegenden Vermögenswerts vom Zeitpunkt des Vertragsabschlusses bis zum Ablauf gegangen ist.

Asiatische Optionen

Ein weiteres typisches Beispiel für eine Option, deren Preis nicht nur vom Wert abhängt, den der Punkt auf dem Espairi erreicht, sondern auch vom gesamten Pfad oder zumindest von den Preisen, die an bestimmten vorgegebenen Punkten entlang des Pfades erzielt werden. Die asiatische Option verwendet einen Durchschnitt solcher Zwischenwerte. Dies kann beispielsweise folgendermaßen geschehen: Um die Auszahlung gemäß der Call-Option-Regel zu bestimmen, wird der Durchschnittswert und nicht der Spot-Wert der Erfahrung ermittelt. Und die Auszahlung wird sein...

Eine solche Option reagiert weniger empfindlich auf kurzfristige Schwankungen des Basiszinssatzes, die zum Zeitpunkt der Ausübung der Option versehentlich auftreten können.

Optionen, die vom eingeschlagenen Spot-Pfad abhängen, wie asiatische Optionen und Optionen mit kontinuierlichen Barrieren, erfordern normalerweise komplexere Modelle und rechenintensivere Methoden.

Ein bisschen über das Modellieren

Im Allgemeinen ist nun klar, mit welchen Verträgen die Optionsmarktteilnehmer zu tun haben. Jetzt können wir ein paar Worte darüber sagen, welche Aufgaben beispielsweise ein Market Maker lösen muss, damit seine Aktivitäten auf dem Markt erfolgreich sind.

Preisgestaltung

An der Börse oder auf dem OTC-Markt können Sie Preise für Liquid Call erhalten und Optionen für verschiedene Ablaufzeiten und verschiedene Streiks setzen. Es wird einige Punkte mit Parametern geben... Sie müssen jedoch nicht nur mit diesen Optionen arbeiten können, sondern auch mit anderen Streiks, anderen Erfahrungen und exotischen Optionen. Hierzu werden Modelle basierend auf den Ergebnissen der außerschulischen Wahrscheinlichkeitstheorie (stochastische Differentialgleichungen, Martingalmaß usw.) erstellt.

Wenn Sie sich ansehen, was diese Modelle aus der Vogelperspektive tun, beantworten sie Fragen wie "Wie berechnet man den Preis für eine Vanilleoption, für die die Marktquote nicht sichtbar ist, basierend auf den verfügbaren Preisen?". oder "wie kann man mit diesen Daten zu den Preisen für flüssige Vanille-Optionen die Preise für komplexere Kontrakte berechnen - binär oder mit kontinuierlichen Barrieren oder anderen exotischen Kontrakten?"

Es erweist sich als zweckmäßig oder zumindest allgemein anerkannt, über ein bestimmtes Merkmal zu sprechen, das mit den Wahrscheinlichkeiten verbunden ist, unterschiedliche mögliche Werte des zugrunde liegenden Vermögenszinssatzes zu realisieren, und eine Funktion von Parametern ist ... Dieses Merkmal wird als "implizite Volatilität" bezeichnet. weil es ist eine Funktion von zwei Parametern, dann spricht man von einer Volatilitätsoberfläche. Wenn expairi festgelegt ist, ist es eine Funktion einer Variablen, und dann sprechen sie über das „Lächeln“ der Volatilität.

Aus Sicht der Optionshändler ist der Optionshandel ein Volatilitätshandel. Und spekulative Strategien, die eine oder mehrere Vanilleoptionen verwenden, können speziell darauf abzielen, mit Volatilität zu spekulieren.

"Handel mit abstrakter Volatilität im luftleeren Raum"

Normalerweise gibt es für die Berechnungen, die durchgeführt werden müssen, keine analytische Lösung, und Sie müssen Berechnungsmethoden verwenden. Typische Berechnungsmethoden sind die numerische Lösung partieller Differentialgleichungen und die Monte-Carlo-Methode.

Positionsmanagement: Dynamische Absicherung

Mathematische Modelle und Berechnungsmethoden helfen dabei, die Preise verschiedener Optionen in Übereinstimmung mit anderen Preisen für liquide Instrumente zu berechnen. Dies ist jedoch nur eine Seite des Problems. Die Preise spiegeln die aktuellen Markterwartungen wider. Diese Erwartungen ändern sich und niemand weiß, was in Zukunft realisiert wird.

Kunden kommen zum Market Maker und möchten mit ihm einen Deal abschließen: jemanden, der eine Versicherung abschließt, jemanden, der eine spekulative Strategie umsetzt. Welche Angebote und wann angefordert werden - entscheidet der Kunde. Der Market Maker muss bereit sein, sich zu den entsprechenden Optionsverpflichtungen zu verpflichten. Dazu benötigt er eine Art Aktionsalgorithmus, um diese Verpflichtungen zu erfüllen. Eine Technologie, die ihm helfen würde, die Zahlung einer Option zu wiederholen, unabhängig davon, was auf dem Markt passiert. Klingt zu schön um wahr zu sein? Dies ist teilweise richtig, aber es gibt dennoch eine Technologie, die dem überraschend nahe kommt.

Die Technologie wird als dynamische Absicherung bezeichnet. Das Fazit ist, dass einige Risikoindikatoren für unsere Position berücksichtigt werden und wir regelmäßig einige Instrumente auf dem Markt kaufen, die diese Risiken kompensieren. Ein typisches Beispiel für ein solches Risiko ist Delta, das partielle Derivat des Preises des Derivats zum Kurs des Basiswerts. Um das Delta zu kompensieren, müssen Sie nur den Basiswert in einer Höhe kaufen, die dem Delta entspricht und das entgegengesetzte Vorzeichen aufweist. Was Leerverkäufe bedeuten können. Eine auf Delta-Hedging basierende Strategie heißt (Überraschung!) Delta-Hedging .

Im Rahmen mathematischer Modelle, die in der Regel auf Annahmen beruhen, die in der Praxis in der Regel nicht erfüllt sind, kann gezeigt werden, dass die Delta-Absicherung die Auszahlung einer Option mathematisch genau nachbilden kann. In diesem Fall ist es zusätzlich zu allen dem Modell innewohnenden Vereinfachungen und Annahmen nur erforderlich, den Zeitraum zwischen der Neuausrichtung des Portfolios auf Null zu lenken. So funktioniert die Optionsreplikation mithilfe der Delta-Absicherung im berühmten Black-Scholes-Modell.

Trotz der Tatsache, dass strenge mathematische Beweise die Vernachlässigung vieler in der Praxis wichtiger Dinge erfordern, erweist sich die Idee der dynamischen Absicherung als überraschend widerstandsfähig gegen die Tatsache, dass viele dieser Annahmen in der Praxis nicht erfüllt sind. Dies ermöglicht es dem Market Maker, sich an seinen Aktivitäten zu beteiligen und das Risiko, das er gleichzeitig eingeht, erheblich zu reduzieren.

Hier schadet es dem Market Maker nicht, einen großen Kundenstamm mit multidirektionalen Interessen zu haben. Natürlich ist die Art und Weise, wie ein Market Maker ein Kauf- und Verkaufsangebot für Volatilität findet, konzeptionell ähnlich wie ein Market Maker dieses Angebot auf dem Spotmarkt findet . Der Unterschied besteht darin, dass Sie für jeden Vermögenswert mehr als zwei Preise finden müssenund die Kauf- und Verkaufsquoten für die kalkulatorische Volatilität für diejenigen Streik- und Verfallswerte, die auf dem Markt als angemessen angesehen werden. Dies bedeutet normalerweise, dass Sie mindestens diese Kauf- und Verkaufsquoten für mehrere Passermarken haben und die Modellparameter so kalibrieren müssen, dass das Modell mit ihnen übereinstimmt.

Die Punkte, auf die das Modell kalibriert werden muss, können auf verschiedene Arten angegeben werden. Auf dem FX-Optionsmarkt sind die Dreh- und Angelpunkte Straddle, Risk Reversal und Butterfly Quotes.

Volatilitätsspekulation

Wie bereits erwähnt, ist der Optionshandel für einen Optionshändler ein Volatilitätshandel. Dies gilt auch für spekulative Strategien. Die Strategie kann nicht auf der Vorhersage basieren, wie sich der Preis des Basiswerts (Spot) aufgrund der Erfahrung herausstellen wird, sondern auf der Tatsache, dass die Volatilität vom Markt unterschätzt oder überschätzt wird. Auf dieser Grundlage können Sie entscheiden, ob Sie einen ATMF-Straddle kaufen oder verkaufen möchten. Oder wenn die Steigung des Volatilitäts- "Lächelns" falsch geschätzt wird, können Sie entscheiden, ob Sie eine Risikoumkehr kaufen oder verkaufen möchten. Usw. Wie bei spekulativen Strategien üblich, müssen Sie nur raten, wo der Markt schief gelaufen ist und was in Zukunft passieren wird.

Alle Artikel in dieser Reihe